28.09.2022

La rivoluzione dei digital wallet è appena iniziata

28.09.2022

La rivoluzione dei digital wallet è appena iniziata

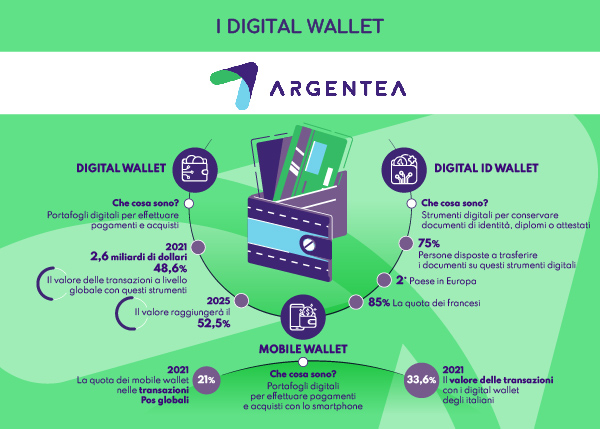

Portafogli digital per fare acquisti. Ecco la definizione di digital wallet, strumenti alternativi al contante utili per effettuare pagamenti da più dispositivi. Si stanno diffondendo sempre di più anche in Italia.

Nel mondo nel 2021, i digital wallet hanno rappresentato il 48,6% del valore delle transazioni di e-commerce a livello globale, per un valore di circa 2,6 miliardi di dollari. Si prevede che l’uso dei portafogli digitali salirà al 52,5% del valore delle transazioni nel 2025. Lo dicono i dati della ricerca The Global Payments Reports di Wordpay.

L’uso dei mobile wallet, con i quali si può pagare con il proprio smartphone e le appicazioni Pos, sta aumentando in tutto il mondo. La quota dei mobile wallets nelle transazioni Pos globali ha superato il 21% su base annua nel 2021, vale a dire ad oltre 13,3 miliardi di dollari.

I dati italiani, invece, ci dicono che i digital wallet sono il metodo di pagamento preferito per gli acquisti online e rappresentano il 33,6% del valore delle transazioni eCommerce. Si prevede che le quote di mercato delle carte di credito (23,9%) diminuiranno fino al 2025, mentre è previsto un leggero aumento delle carte di debito rispetto a una quota del 7,6% nel 2021.

I digital wallet possono diventare anche strumenti di servizio utili ai cittadini. Una ricerca di Thales mostra che due terzi degli europei sono pronti a mettere i loro documenti (patente di guida, carta di identità, passaporto, ma anche diplomi e attestati) nei digital Id wallet. C’è comunque chi preferisce mettere sui cellulari le foto o le scannerizzazioni dei documenti cartacei.

In Italia la percentuale sale al 75%, gli italiani sono secondi solo alla Francia, dove gli entusiasti pronti ad accogliere il digital wallet dell’identità personale sono l’85%. In ogni caso, i digital wallet diventano sempre di più uno strumento centrale nelle esperienze delle persone: la rivoluzione, come dimostrano le aspettative di crescita di questi strumenti, è solo iniziata.