Soluzioni di pagamento per ristoranti: cosa serve davvero in cassa oggi

26/05/2026

Dal contante al contactless: come preparare il tuo negozio al futuro cashless

Nel ristorante il pagamento è parte integrante dell’esperienza cliente. Conti separati, ticket elettronici e pagamenti digitali aumentano la complessità operativa. Offrire molti metodi di pagamento non basta: serve integrazione nei flussi di sala e cassa. Velocità, continuità e controllo sono i criteri chiave per una gestione efficace. Il POS diventa uno strumento di supporto al servizio, non solo un terminale di incasso.

Nel settore della ristorazione, il momento del pagamento non rappresenta semplicemente la conclusione di una transazione. È l’ultimo passaggio dell’esperienza vissuta dal cliente e, spesso, uno dei più delicati dal punto di vista operativo.

Turnover dei tavoli, gestione della sala, coordinamento tra personale e cassa, richieste di conti separati o utilizzo di buoni pasto elettronici rendono il contesto molto diverso rispetto ad altri settori del retail. Per questo motivo, parlare di soluzioni di pagamento per ristoranti significa analizzare esigenze specifiche, legate al ritmo del servizio e alla complessità della gestione quotidiana.

Il pagamento nel ristorante non è un momento neutro

In un ristorante, il pagamento arriva al termine di un’esperienza che può essere durata anche diverse ore. È il momento in cui il cliente valuta, consapevolmente o meno, la qualità complessiva del servizio ricevuto.

Un’attesa prolungata per il conto, una difficoltà nella gestione di più modalità di pagamento o un rallentamento in cassa nei momenti di punta possono incidere sulla percezione finale dell’esperienza.

Dal punto di vista organizzativo, il pagamento coincide spesso con una fase ad alta pressione: più tavoli che chiedono il conto contemporaneamente, necessità di liberare posti per nuovi clienti, personale impegnato tra sala e cucina. In questo scenario, la soluzione di pagamento deve sostenere il ritmo del servizio, non rallentarlo.

Conti separati, ticket elettronici e pagamenti digitali: le complessità quotidiane

La ristorazione presenta dinamiche operative peculiari.

La gestione dei conti separati, ad esempio, è una richiesta sempre più frequente. Dividere un conto tra più persone, ciascuna con modalità di pagamento diverse, richiede precisione e rapidità. Se il sistema non è progettato per supportare questa operazione in modo fluido, il rischio è di creare rallentamenti e tensioni al momento del pagamento.

Anche l’utilizzo dei buoni pasto elettronici introduce variabili operative: riconoscimento dei circuiti, verifica degli importi, gestione di eventuali integrazioni con altri metodi di pagamento.

A questi elementi si aggiungono i pagamenti contactless, wallet digitali e soluzioni alternative, ormai parte della quotidianità dei clienti. Il risultato è un contesto in cui la varietà dei metodi di pagamento è elevata, ma la necessità principale resta una sola: gestirli senza interrompere il flusso del servizio.

Perché avere “più metodi di pagamento” non basta

Molti ristoranti si concentrano sull’ampliamento delle modalità accettate. Carte, smartphone, QR code, ticket, app di pagamento: l’offerta cresce rapidamente.

Tuttavia, la semplice disponibilità di più metodi non garantisce efficienza. Se ciascuno richiede procedure differenti, strumenti separati o passaggi manuali, la complessità operativa aumenta.

Nel contesto della ristorazione, dove la velocità e la coordinazione tra sala e cassa sono determinanti, la frammentazione dei flussi può tradursi in tempi più lunghi e maggiore pressione sul personale.

La vera esigenza non è moltiplicare le opzioni, ma integrarle in un modello coerente.

Cosa dovrebbe garantire oggi una soluzione di pagamento per ristoranti

Una soluzione di pagamento realmente adeguata alla ristorazione dovrebbe garantire innanzitutto continuità operativa.

Significa poter gestire diverse modalità di pagamento all’interno di un unico flusso, senza interruzioni o procedure aggiuntive. Significa riconoscere automaticamente i buoni pasto elettronici e consentire la combinazione di più strumenti nello stesso conto.

Velocità e semplicità sono requisiti fondamentali, soprattutto nei momenti di maggiore affluenza. La soluzione deve ridurre i passaggi manuali e limitare il rischio di errore.

Un ulteriore elemento riguarda il controllo. Monitorare le transazioni, verificare i flussi di incasso e mantenere visibilità sulle operazioni contribuisce a una gestione più consapevole del punto vendita.

Il ruolo del POS nella ristorazione moderna

Nel ristorante contemporaneo, il POS non è più solo un terminale di pagamento. È uno strumento che incide sull’organizzazione della cassa e sul coordinamento tra sala e amministrazione.

Un POS evoluto può integrare pagamenti digitali, buoni pasto elettronici e servizi accessori in un unico sistema, evitando la stratificazione di strumenti diversi.

Soluzioni strutturate, come quelle sviluppate da Argentea all’interno dell’ecosistema AMoney, sono progettate per rispondere a queste esigenze di integrazione, consentendo ai ristoranti di gestire pagamenti e servizi in modo più ordinato e coerente con il ritmo del servizio.

L’obiettivo non è aggiungere funzionalità, ma sostenere l’efficienza operativa.

Le soluzioni di pagamento per ristoranti non possono essere valutate solo in termini tecnici. Devono essere analizzate in relazione al modello di servizio, alla gestione della sala e alla pressione operativa dei momenti di punta.

Comprendere cosa serve davvero in cassa oggi significa partire dalle esigenze concrete del ristorante: velocità, integrazione, controllo e continuità dell’esperienza cliente.

È su questi elementi che si costruisce una gestione del pagamento coerente con la qualità del servizio offerto.

Quali sono le principali criticità nei pagamenti di un ristorante?

Conti separati, gestione di buoni pasto elettronici, combinazione di più metodi di pagamento e necessità di velocità nei momenti di punta.

Perché la ristorazione ha esigenze diverse dal retail?

Perché il pagamento è parte integrante dell’esperienza di sala e coincide spesso con fasi di alta pressione operativa.

Offrire più metodi di pagamento è sufficiente?

No. È fondamentale integrarli in un flusso unico, evitando procedure separate che rallentano il servizio.

Il POS può migliorare l’efficienza del ristorante?

Sì, se progettato come strumento di integrazione dei pagamenti e dei servizi, non solo come terminale di incasso.

Quando è il momento di rivedere la propria soluzione di pagamento?

Quando aumentano i rallentamenti in cassa, crescono i metodi accettati o la gestione dei conti diventa complessa e poco fluida.

I pagamenti digitali in Italia continuano a crescere in valore e frequenza, diventando un’infrastruttura stabile per il punto vendita fisico.

Digitalizzare i pagamenti non significa solo installare un POS, ma integrare carte, wallet, ticket elettronici, coupon e servizi digitali in un unico flusso operativo.

Un sistema frammentato aumenta tempi di gestione, errori manuali e difficoltà di riconciliazione.

Un ecosistema integrato consente di ridurre la complessità, migliorare la velocità in cassa e centralizzare i dati di incasso.

La digitalizzazione diventa una leva organizzativa: migliora il controllo finanziario, la qualità del servizio e la capacità di prendere decisioni basate sui dati.

La differenza non è tra accettare pagamenti digitali o meno, ma tra subirne la complessità o governarla in modo strutturato.

Nel quotidiano di una piccola attività, i pagamenti sono diventati più complessi di quanto sembrino. Non perché manchino le soluzioni, ma perché aumentano i casi da gestire: carte contactless, wallet, smartphone, buoni pasto digitali, coupon, conti separati, incassi su più conti. E ogni volta che questi strumenti non parlano tra loro, la complessità ricade sulla cassa.

È qui che si crea la distanza tra chi “accetta pagamenti digitali” e chi li governa davvero. Nel primo caso il punto vendita aggiunge dispositivi e procedure: un terminale per le carte, uno per i ticket, un flusso per le promozioni, un controllo manuale a fine giornata. Nel secondo caso, invece, la cassa diventa un sistema integrato: i pagamenti scorrono in modo coerente, gli errori diminuiscono, i dati tornano leggibili e la riconciliazione non è più un lavoro extra da fare quando il negozio chiude.

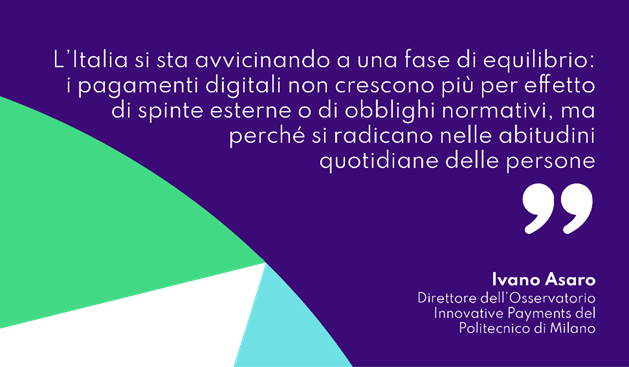

Questa differenza, oggi, non è più marginale. È il riflesso di un cambiamento che sta avvenendo su scala nazionale: i pagamenti digitali crescono in valore, ma soprattutto in frequenza, e si stanno spostando sempre di più sul punto vendita fisico. I numeri più recenti lo mostrano con chiarezza.

1. Perché oggi la digitalizzazione dei pagamenti è un fattore competitivo

Secondo gli ultimi dati dell’Osservatorio Innovative Payments del Politecnico di Milano, nel primo semestre 2025 in Italia sono stati transati 236 miliardi di euro con carta, in crescita del +6% rispetto allo stesso periodo dell’anno precedente. Le transazioni sono aumentate dell’11,5%, segno di un utilizzo sempre più frequente anche per importi contenuti. Nei soli punti vendita fisici il valore incassato tramite strumenti digitali ha raggiunto 188 miliardi di euro, con oltre 20 miliardi generati da carte estere. I pagamenti tramite smartphone e wearable hanno toccato 29,7 miliardi di euro (+46%).

Questi numeri raccontano un passaggio preciso: i pagamenti digitali rappresentano un’infrastruttura stabile dell’economia quotidiana.

Per una piccola attività commerciale questo significa una cosa molto concreta: la capacità di accettare, gestire e integrare pagamenti digitali incide direttamente sulla competitività.

Il punto non è solo “accettare la carta”. È governare un sistema che oggi include contactless, wallet, smartphone, carte estere, buoni pasto digitali, coupon, soluzioni multibanca. Per molte piccole attività, tuttavia, la digitalizzazione è ancora vissuta come un insieme di strumenti separati: un POS per le carte, un dispositivo per i ticket, un altro per i servizi accessori, flussi diversi su conti differenti. Il risultato è frammentazione operativa, aumento dei costi nascosti, tempi più lunghi in cassa, difficoltà di riconciliazione e minore controllo dei dati.

È qui che il punto cassa smette di essere un semplice terminale di incasso e diventa uno snodo strategico. È il luogo in cui si concentrano velocità del servizio, qualità dell’esperienza cliente, gestione finanziaria e capacità di integrare servizi a valore aggiunto.

La digitalizzazione dei pagamenti, quindi, non è un tema tecnologico ma organizzativo. Significa ripensare la cassa come ecosistema integrato, capace di semplificare i processi e sostenere la crescita dell’attività. Il mercato sta entrando in una fase di maturità: la sfida non è più adottare il digitale, ma farlo funzionare meglio, in modo coerente e integrato.

Questa guida nasce con un obiettivo preciso: offrire a negozianti, ristoratori e piccole attività un percorso chiaro per scegliere, integrare e ottimizzare i pagamenti digitali, riducendo la complessità e valorizzando ogni incasso.

2. Cos’è la digitalizzazione dei pagamenti (e cosa significa per un piccolo negozio)

La digitalizzazione dei pagamenti, per una piccola attività, non coincide semplicemente con l’installazione di un POS. È un processo più ampio che riguarda il modo in cui il punto vendita gestisce gli incassi, integra i servizi e controlla i flussi economici.

In termini operativi, significa passare da una gestione frammentata – contante, carte, ticket cartacei, dispositivi separati – a un ecosistema in cui carte, wallet, smartphone, buoni pasto elettronici, coupon digitali e servizi accessori vengono accettati e gestiti attraverso strumenti integrati e dialoganti tra loro.

La differenza rispetto ai pagamenti tradizionali non è solo tecnologica, ma organizzativa.

Nel modello tradizionale, ogni metodo di pagamento tende a seguire un flusso autonomo. Il contante richiede conteggi, verifiche e versamenti; i ticket cartacei implicano controlli manuali e gestione amministrativa; dispositivi differenti per servizi diversi rallentano l’operatività.

Questo approccio comporta:

Tempi più lunghi in cassa,

Maggior rischio di errore,

Difficoltà di riconciliazione,

Scarsa visibilità immediata sui flussi incassati.

Anche quando il pagamento è digitale, ma gestito su strumenti non integrati, la complessità resta elevata. È il caso, ad esempio, di chi utilizza un terminale per le carte e un altro per i ticket, senza una visione unificata dei movimenti.

Pagamenti digitali: integrazione, velocità, controllo

La digitalizzazione dei pagamenti introduce un modello differente: un unico punto cassa capace di gestire più strumenti e più servizi in modo coerente. Vediamo alcuni esempi concreti:

Un POS portatile, ad esempio, non è solo una soluzione mobile, ma uno strumento che consente di velocizzare il servizio e ridurre i passaggi operativi.

UnPOS per ticket elettronici elimina la necessità di dispositivi separati e semplifica la gestione dei buoni pasto.

La possibilità di attivare e gestire coupon digitali direttamente in cassa permette di integrare promozioni e fidelizzazione nello stesso flusso di pagamento.

Un POS multibancaconsente di distribuire automaticamente gli incassi su conti diversi, migliorando il controllo finanziario.

E un POS multifunzioneamplia i servizi disponibili al cliente, trasformando la cassa in un punto di accesso a operazioni aggiuntive che possono generare margine e fidelizzazione.

Non solo incasso: efficienza, continuità, competitività

Limitarsi a considerare il pagamento come l’atto finale della vendita è riduttivo. Ogni incasso è un dato, un flusso finanziario, un momento di relazione con il cliente.

Un sistema integrato permette di:

Ridurre i tempi di attesa e migliorare l’esperienza al banco o alla cassa,

Avere maggiore trasparenza sui movimenti,

Semplificare la riconciliazione contabile,

Mantenere operatività anche in contesti dinamici, come ristorazione o attività in mobilità.

Un esempio concreto è la gestione dei conti separati al ristorante, che dimostra come l’integrazione tra sistema di cassa e pagamenti digitali possa incidere direttamente sull’efficienza operativa e sulla qualità del servizio.

Nel prossimo capitolo analizzeremo in modo concreto quali vantaggi questa trasformazione può generare per una piccola attività, in termini di tempi, costi e opportunità di crescita.

3. I vantaggi concreti della digitalizzazione per le piccole attività

La digitalizzazione dei pagamenti produce benefici misurabili sull’operatività quotidiana di un punto vendita. Non si tratta di un miglioramento astratto, ma di effetti diretti su tempi, costi, controllo e qualità del servizio.

In un contesto in cui le transazioni digitali crescono più rapidamente del valore complessivo incassato – segnale di un utilizzo sempre più frequente anche per piccoli importi – la velocità e l’efficienza al punto cassa diventano variabili competitive.

Riduzione dei tempi al punto cassa

Ogni secondo risparmiato in fase di pagamento incide sulla capacità di servire più clienti, soprattutto nei momenti di maggiore affluenza. I pagamenti contactless, wallet e mobile riducono i tempi di transazione rispetto alla gestione del contante, eliminando resto, conteggi e verifiche manuali.

Nel settore della ristorazione, la gestione dei conti separati al ristorante dimostra come l’integrazione tra cassa e sistema di pagamento possa ridurre passaggi manuali e rendere più fluida la chiusura del conto.

Minori errori e riconciliazioni più rapide

La frammentazione degli strumenti genera inevitabilmente errori: importi digitati manualmente, flussi non allineati, difficoltà nel confronto tra incassi e movimenti bancari.

Un sistema integrato riduce queste criticità. L’utilizzo di un POS multibanca, ad esempio, consente di indirizzare automaticamente gli incassi su conti diversi, semplificando la gestione finanziaria e migliorando la leggibilità dei flussi. La riconciliazione non diventa più un’attività complessa a fine giornata, ma un processo più lineare e controllabile.

Migliore esperienza cliente

L’esperienza di pagamento è parte integrante dell’esperienza di acquisto. Tempi rapidi, possibilità di scelta tra più metodi, assenza di interruzioni operative contribuiscono a rafforzare la percezione di professionalità. Oggi il cliente si aspetta di poter pagare con carta, smartphone, wearable o wallet digitale senza frizioni.

Integrare strumenti come coupon digitali gestiti direttamente in cassa consente inoltre di collegare pagamento e promozione in un unico flusso, evitando operazioni separate che rallentano il servizio.

Aumento delle opportunità di incasso

Accettare più modalità di pagamento significa intercettare una domanda più ampia. Oltre un decimo degli incassi nei negozi italiani proviene da carte estere, un dato particolarmente rilevante per le attività situate in aree turistiche o ad alta mobilità.

Un POS per ticket elettronici permette di gestire in modo unificato i buoni pasto, evitando di rinunciare a una quota di clientela. Un POS multifunzione amplia ulteriormente le opportunità, trasformando la cassa in un punto di accesso a servizi aggiuntivi che possono generare traffico e marginalità.

Maggiore sicurezza e tracciabilità

La digitalizzazione aumenta il livello di tracciabilità delle operazioni. Ogni transazione lascia una traccia verificabile, riducendo il rischio di discrepanze e migliorando la trasparenza interna.

La riduzione dell’uso del contante diminuisce inoltre l’esposizione a errori manuali e problematiche legate alla gestione fisica del denaro.

Integrazione con gestionale e sistemi di fidelizzazione

Il vantaggio più strategico non riguarda il singolo pagamento, ma la capacità di collegare incassi, dati e servizi.

Quando il sistema di pagamento dialoga con il gestionale e con eventuali programmi fedeltà, il punto vendita acquisisce una visione più completa delle vendite, delle abitudini dei clienti e delle performance.

La digitalizzazione, in questo senso, non è esclusivamente uno strumento operativo ma una leva di controllo e sviluppo. Riduce la complessità, migliora la qualità del dato e crea le condizioni per decisioni più consapevoli.

4. Le principali soluzioni di pagamento digitali oggi disponibili

In questo contesto si inseriscono le soluzioni sviluppate da Argentea per il Retail, che strutturano la suite AMoney, che combinano gestione dei pagamenti, monitoraggio dei flussi e strumenti di fidelizzazione in un unico ecosistema. I diversi moduli sono concepiti per dare risposte concrete e per contribuire all’erogazione di servizi a valore aggiunto.

4.1 POS evoluto e gestione operativa con AMoneyPay

Il punto di partenza è l’accettazione dei pagamenti elettronici.

AMoneyPay è l’applicazione che consente di gestire carte e wallet digitali direttamente dal punto cassa, senza rallentare il servizio.

Dal punto di vista operativo significa:

Accettare pagamenti contactless e mobile in modo rapido,

Garantire transazioni tracciabili e sicure.

4.2 Gestione ticket elettronici e riduzione della frammentazione con AMoneyBPE

Uno dei principali fattori di complessità per le piccole attività è la gestione dei buoni pasto.

Un POS per ticket elettronici integrato consente di accettare più emettitori attraverso un unico sistema, evitando dispositivi separati e procedure differenziate. All’interno dell’ecosistema Argentea, la gestione dei ticket si integra con AMoneyBPE, eliminando la necessità di flussi paralleli.

Il vantaggio è concreto:

Velocità in cassa,

Riduzione degli errori operativi,

Maggiore semplicità nella riconciliazione,

Controllo immediato degli incassi.

4.3 Monitoraggio e controllo con AMoneyPortal

Digitalizzare i pagamenti non significa solo incassare meglio, ma governare i flussi.

AMoneyPortal è la dashboard digitale che consente al gestore di monitorare incassi, metodi di pagamento, coupon e gift card in tempo reale.

Attraverso la piattaforma è possibile:

Generare report dettagliati,

Analizzare la distribuzione dei metodi di pagamento,

Identificare trend di vendita,

Prendere decisioni basate sui dati.

Il valore non è solo informativo, ma gestionale.

4.4 Fidelizzazione e marketing con AMoneyGift

Il pagamento è uno dei momenti più rilevanti della relazione con il cliente.

AMoneyGift consente di gestire gift card direttamente in cassa e di integrarle con promozioni personalizzate.

Questo permette di:

Trasformare ogni transazione in un’opportunità di ritorno,

Stimolare la frequenza di visita,

Aumentare il valore medio nel tempo,

Costruire una relazione più stabile con il cliente.

In questo modello, la cassa diventa un punto di attivazione commerciale, non solo di incasso.

Le soluzioni AMoneyPay, AMoneyBPE, AMoneyPortal e AMoneyGift non operano come strumenti separati, ma come componenti di un ecosistema integrato. Ed è proprio questa integrazione a rappresentare l’elemento decisionale più rilevante: non aggiungere tecnologia, ma ridurre complessità, migliorare il controllo e valorizzare ogni pagamento.

5. Come scegliere gli strumenti giusti in base al tipo di attività

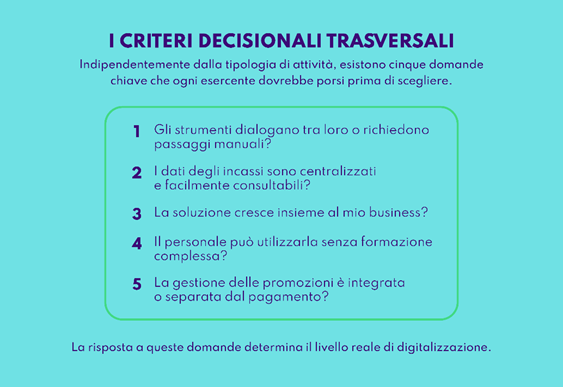

Scegliere una soluzione di pagamento non significa selezionare un dispositivo, ma definire un modello operativo coerente con il proprio business.

La digitalizzazione dei pagamenti non è uguale per tutti: cambia in base ai volumi, alla tipologia di clientela, alla frequenza degli incassi, al numero di operatori coinvolti e al livello di integrazione richiesto con gestionale e promozioni.

La domanda corretta non è “Quale POS mi serve?”, ma:

Come deve funzionare il mio punto cassa per supportare davvero il mio modello di vendita?

Di seguito, alcuni criteri decisionali concreti in base alla tipologia di attività.

Negozi retail

Nel retail tradizionale la priorità è la fluidità del servizio e il controllo dei flussi.

Un punto vendita con traffico medio-alto deve garantire:

Velocità di transazione,

Integrazione tra cassa e pagamento,

Gestione semplice di coupon e promozioni,

Visibilità immediata sui metodi di pagamento utilizzati.

Qui la scelta deve privilegiare sistemi che riducano la digitazione manuale, integrino le promozioni nel flusso di incasso e consentano una reportistica chiara a fine giornata.

Per il retail, l’elemento decisivo non è solo l’accettazione di carte e wallet, ma la capacità di trasformare il momento del pagamento in un punto di raccolta dati utile alla gestione commerciale.

Bar e ristoranti

Nel settore della ristorazione il tema centrale è la gestione del flusso operativo.

Servizio al tavolo, conti separati, picchi di affluenza e ticket elettronici impongono una logica diversa rispetto al retail.

Le priorità diventano:

rapidità nella chiusura del conto,

gestione semplificata dei conti separati,

integrazione dei buoni pasto nello stesso flusso operativo,

riduzione degli errori nei momenti di maggiore pressione.

Qui la scelta deve orientarsi verso strumenti che riducano al minimo i passaggi manuali e che consentano al personale di lavorare senza cambiare procedura in base al metodo di pagamento.

Ogni interruzione nel flusso operativo rallenta la rotazione dei tavoli e incide direttamente sulla marginalità.

Attività in mobilità

Per chi lavora fuori dal punto vendita fisso – ambulanti, attività stagionali, eventi, fiere – la priorità è diversa: portabilità e continuità operativa.

Le domande da porsi sono:

Il sistema funziona ovunque, con connessioni variabili?

Gli incassi restano centralizzati e monitorabili?

Il controllo dei flussi è garantito anche fuori sede?

In questo caso la scelta non riguarda solo la leggerezza del dispositivo, ma la capacità di riportare tutti i dati in un unico ambiente di controllo, evitando dispersioni e verifiche manuali a fine giornata.

Catene con più punti vendita

Quando l’attività si sviluppa su più sedi, la priorità diventa l’uniformità gestionale.

Sistemi differenti tra punto vendita e punto vendita generano:

Difficoltà di confronto tra performance,

Report frammentati,

Maggiore complessità amministrativa.

Qui la decisione deve orientarsi verso piattaforme che consentano:

Centralizzazione dei dati,

Report aggregati e per singolo punto vendita,

Coerenza operativa tra sedi.

Il tema non è solo tecnico ma organizzativo: senza una visione unificata, la crescita aumenta la complessità invece di generare efficienza.

Attività ad alta rotazione cassa

Supermercati, negozi in aree turistiche o esercizi con forte afflusso hanno una priorità chiara: velocità.

In questi contesti ogni secondo conta.

Le variabili decisive sono:

Rapidità del pagamento

Assenza di digitazioni manuali

Integrazione immediata di promozioni e buoni

Tracciabilità automatica degli incassi

Qui la scelta deve privilegiare sistemi in cui il pagamento sia un passaggio fluido e quasi invisibile, non un momento che interrompe il ritmo del punto vendita.

6. L’importanza dell’integrazione: i benefici di un sistema unico

Quando si parla di integrazione, spesso si pensa alla semplice connessione tra POS e cassa. In realtà, il tema è più ampio: riguarda l’architettura complessiva del punto vendita. Un sistema unico non è solo un insieme di strumenti che comunicano tra loro, ma una struttura che consente all’attività di crescere senza aumentare la complessità.

Come funziona un’integrazione ottimale tra POS, cassa e servizi digitali

Un’integrazione efficace si basa su tre principi:

1. Unico flusso operativo L’operatore utilizza lo stesso ambiente per accettare carte, ticket, wallet, coupon e gift card. Non cambia procedura in base al metodo di pagamento.

2. Dialogo automatico tra sistemi Il sistema di cassa comunica con il POS: l’importo non viene reinserito manualmente. Questo riduce errori e velocizza l’operazione.

3. Centralizzazione del dato Tutti i pagamenti confluiscono in una dashboard unica, che permette di analizzare metodi utilizzati, performance e incidenza delle promozioni.

Quando questi tre elementi sono presenti, il punto cassa diventa un nodo strategico del business. Non si tratta solo di “incassare meglio”, ma di:

Ridurre la complessità amministrativa,

Migliorare la qualità del dato,

Prendere decisioni basate su informazioni aggiornate,

Sostenere la crescita senza moltiplicare strumenti.

La value proposition di Argentea si colloca esattamente in questo passaggio: offrire un ecosistema integrato che unisce pagamento, monitoraggio e fidelizzazione in un’unica infrastruttura.

7. Sicurezza e compliance: che cosa deve sapere un piccolo esercente

La digitalizzazione dei pagamenti ha portato con sé un quadro normativo più strutturato rispetto al passato. Non si tratta di un appesantimento burocratico, ma dell’evoluzione naturale di un sistema che oggi gestisce volumi rilevanti e richiede standard condivisi di sicurezza e tracciabilità.

Per un piccolo esercente non è necessario padroneggiare ogni dettaglio tecnico, ma è importante conoscere i principali riferimenti normativi che incidono sull’operatività quotidiana.

Normative di riferimento

Direttiva (UE) 2015/2366 – PSD2, recepita in Italia con D.Lgs. 218/2017, che ha introdotto la Strong Customer Authentication (SCA) per molte operazioni elettroniche.

Art. 15, comma 4, D.L. 179/2012, che prevede l’obbligo di accettazione dei pagamenti elettronici, con regime sanzionatorio attivo dal 30 giugno 2022 (D.L. 36/2022).

D.Lgs. 127/2015, relativo alla memorizzazione e trasmissione telematica dei corrispettivi tramite registratori telematici.

Art. 49 D.Lgs. 231/2007, come modificato dalla Legge di Bilancio 2023, che fissa il limite all’uso del contante a 5.000 euro dal 1° gennaio 2023.

Standard PCI DSS (Payment Card Industry Data Security Standard), che disciplina la protezione dei dati delle carte di pagamento.

Regolamento (UE) 2016/679 – GDPR, relativo alla protezione dei dati personali.

Questi riferimenti definiscono il perimetro entro cui si muovono oggi i pagamenti digitali.

Nel concreto, la PSD2 e la Strong Customer Authentication hanno rafforzato i requisiti di sicurezza delle transazioni elettroniche, imponendo l’utilizzo di dispositivi e piattaforme conformi agli standard richiesti dagli istituti di pagamento. L’obbligo di accettazione dei pagamenti elettronici ha trasformato la disponibilità del POS in un requisito operativo ordinario. La normativa sui corrispettivi telematici richiede coerenza tra incassi e trasmissioni fiscali. Il GDPR e lo standard PCI DSS impongono attenzione nella gestione dei dati, soprattutto quando si attivano programmi fedeltà o gift card nominative.

Per una piccola attività, tutto questo si traduce in una scelta precisa: adottare sistemi aggiornati, certificati e coerenti con il quadro normativo vigente.

La sicurezza e la compliance non devono diventare un terreno tecnico da presidiare in autonomia, ma un criterio di selezione dell’infrastruttura. Quando i sistemi sono strutturati e integrati, la conformità normativa non è un’attività aggiuntiva da gestire, ma una condizione incorporata nel funzionamento quotidiano del punto vendita.

Se oggi la cassa è ancora un insieme di strumenti separati, è il momento di ripensarla come un ecosistema integrato: più semplice da gestire, più leggibile nei dati, più efficace nel servizio al cliente.

Analizza il tuo punto vendita, individua le aree di complessità e scegli una configurazione che riduca frammentazione e passaggi manuali. La differenza tra subire il cambiamento e governarlo passa da qui.

Se vuoi capire quale architettura è più adatta alla tua attività, il primo passo è confrontarti con chi progetta soluzioni integrate per il retail e può aiutarti a trasformare ogni pagamento in un vantaggio operativo.

1. Cosa significa davvero digitalizzare i pagamenti in un piccolo negozio?

Significa integrare carte, wallet, ticket elettronici, coupon e servizi digitali in un unico flusso operativo. Non si tratta solo di accettare pagamenti elettronici, ma di centralizzare i dati e semplificare la gestione del punto cassa.

2. Quali vantaggi concreti può ottenere una piccola attività?

Riduzione dei tempi in cassa, meno errori manuali, riconciliazioni più rapide, maggiore tracciabilità e possibilità di collegare pagamento e fidelizzazione. L’impatto è operativo e misurabile, non teorico.

3. È obbligatorio accettare pagamenti elettronici?

Sì. L’obbligo è previsto dall’art. 15 del D.L. 179/2012 e dal 30 giugno 2022 sono previste sanzioni in caso di rifiuto (D.L. 36/2022). Accettare pagamenti elettronici è oggi una condizione ordinaria per chi svolge attività commerciale.

4. Come evitare la frammentazione tra POS, ticket e promozioni?

La soluzione è progettare un’architettura integrata in cui cassa, pagamento e servizi digitali dialoghino tra loro. Strumenti separati aumentano complessità, errori e tempi di gestione.

5. La digitalizzazione aumenta la sicurezza?

Sì, se si utilizzano sistemi conformi agli standard vigenti (PSD2, PCI DSS, GDPR). La tracciabilità delle transazioni riduce discrepanze e migliora il controllo interno.

6. Da dove iniziare concretamente?

Dall’analisi dei flussi attuali: volumi di incasso, incidenza di ticket, numero di punti cassa e gestione delle promozioni. Solo dopo questa valutazione è possibile progettare una soluzione coerente con il proprio modello di business.

Pagamenti integrati: come semplificare la gestione del punto vendita

26/05/2026

Dal contante al contactless: come preparare il tuo negozio al futuro cashless

I pagamenti si sono moltiplicati: carte, contactless, wallet, buoni pasto, coupon e loyalty. Senza integrazione, la cassa diventa più complessa e meno efficiente. Un sistema di pagamenti integrati unifica i flussi operativi in un unico modello coerente. Il POS diventa il centro di gestione di pagamenti e servizi. L’integrazione riduce errori, accelera il servizio e migliora il controllo sui flussi.

Nel punto vendita moderno, i pagamenti non rappresentano più una fase conclusiva della vendita, ma una componente strutturale dell’organizzazione operativa. Carte contactless, wallet digitali, buoni pasto elettronici, coupon, gift card e sistemi alternativi convivono nella quotidianità di retail, bar e ristorazione.

Il tema, oggi, non è accettare il maggior numero possibile di metodi di pagamento. È integrarli. Perché quando i pagamenti si moltiplicano ma restano scollegati tra loro, la complessità operativa aumenta. Al contrario, un sistema di pagamenti integrato consente di semplificare la gestione del punto vendita, migliorando efficienza, controllo e qualità del servizio.

Perché la moltiplicazione dei pagamenti complica il punto vendita

Negli ultimi anni l’evoluzione dei pagamenti è stata rapida. I clienti si aspettano di poter pagare in modalità contactless, utilizzare wallet o sistemi alternativi, dividere il conto o utilizzare buoni pasto elettronici.

La gestione dei ticket elettronici richiede oggi integrazione diretta con la cassa, così come la corretta organizzazione dei pagamenti cashless, sempre più diffusi nei punti vendita fisici.

Anche la gestione dei conti separati, soprattutto in ristorazione, può diventare complessa se non supportata da un sistema coerente. Lo dimostra il tema dei conti separati al ristorante, dove integrazione e velocità fanno la differenza.

A questo si aggiungono servizi promozionali e di fidelizzazione. L’attivazione e gestione dei coupon digitali direttamente in cassa rappresenta un esempio concreto di come i servizi possano complicarsi se non integrati nel flusso di pagamento.

Cosa significa davvero “pagamenti integrati”

Pagamenti integrati non significa offrire più opzioni. Significa gestire tutti i flussi – pagamenti, buoni pasto, coupon, loyalty – in un unico modello operativo.

Un sistema realmente integrato permette di trattare:

I benefici operativi di un sistema di pagamenti integrato

Quando i pagamenti sono integrati, la cassa diventa più ordinata.

Si riducono i passaggi manuali. Si accorciano i tempi di attesa. Si limita il rischio di errore.

Anche la gestione dei flussi su più conti può essere semplificata grazie a modelli come il POS multibanca, che consente di organizzare gli incassi in modo più efficiente.

Nel retail e nella ristorazione, l’integrazione si riflette direttamente sulla customer experience, tema approfondito anche nell’articolo dedicato alla customer experience nel retail e al ruolo del POS.

Il ruolo del POS nella costruzione di un ecosistema integrato

Il POS è il punto di convergenza di tutti questi flussi. Non può più essere un semplice terminale di pagamento.

L’evoluzione verso il POS multifunzione dimostra come oggi uno strumento possa concentrare più servizi in un unico punto operativo.

Anche nei contesti specifici, come bar e piccole attività, emerge l’importanza di un sistema evoluto, come evidenziato nell’approfondimento su il POS per il tuo bar che devi avere nel 2026.

Quando l’integrazione diventa una necessità operativa

L’integrazione non è un’opzione quando:

aumentano i servizi in cassa

crescono i volumi digitali

si introducono promozioni e strumenti di loyalty

la gestione manuale inizia a rallentare il servizio

In questi casi, un sistema integrato permette di mantenere equilibrio operativo, migliorando l’efficienza senza sacrificare la qualità del servizio.

Cosa si intende per pagamenti integrati?

Per pagamenti integrati si intende un sistema in cui tutti i metodi di pagamento e i servizi correlati (buoni pasto, coupon, gift card, loyalty) vengono gestiti all’interno di un unico flusso operativo, senza procedure separate o strumenti paralleli.

Perché la frammentazione dei pagamenti crea inefficienza?

Ogni metodo gestito in modo isolato introduce passaggi manuali, aumenta il rischio di errore e rallenta il servizio. Nel tempo, questa stratificazione incide sull’organizzazione della cassa e sull’esperienza cliente.

Il POS è centrale in un sistema di pagamenti integrato?

Sì. Il POS diventa il punto di convergenza dei flussi. Quando progettato come piattaforma, consente di centralizzare pagamenti e servizi, mantenendo coerenza operativa.

Quali benefici operativi offre un sistema integrato?

Riduzione dei tempi in cassa, minori errori, maggiore controllo sulle transazioni e semplificazione della gestione quotidiana del punto vendita.

Quando conviene valutare un modello integrato?

Quando aumentano i metodi di pagamento, si introducono servizi di fidelizzazione o la gestione in cassa inizia a diventare frammentata e complessa.

POS per attività commerciali: 5 criteri per scegliere bene

26/05/2026

Dal contante al contactless: come preparare il tuo negozio al futuro cashless

Scegliere un POS oggi significa scegliere un modello di gestione della cassa. Le commissioni sono importanti, ma non bastano: conta il costo operativo reale. Un POS evoluto deve integrare pagamenti, buoni pasto, coupon e loyalty. Il controllo dei flussi e l’analisi delle transazioni sono elementi decisivi. Una soluzione scalabile consente di accompagnare la crescita dell’attività nel tempo.

Per un’attività commerciale, il POS incide sull’organizzazione della cassa, sull’efficienza del servizio e sulla capacità di integrare nuovi servizi nel tempo. Oggi il mercato offre molte soluzioni, ma la vera differenza non sta nel dispositivo in sé: sta nel modello operativo che quel POS abilita.

Chi si trova a valutare una nuova soluzione dovrebbe quindi andare oltre prezzo e commissioni e concentrarsi su alcuni criteri chiave, capaci di determinare la sostenibilità della scelta nel medio periodo.

1. Valuta come il POS si integra nella gestione della cassa

Il primo criterio riguarda l’integrazione. Un POS non è un elemento isolato: deve dialogare con il registratore di cassa, con eventuali software gestionali e con i flussi già presenti nel punto vendita.

Se il POS funziona come un sistema separato, l’operatore sarà costretto a gestire passaggi manuali o duplicazioni di operazioni. Questo rallenta il servizio e aumenta il rischio di errore. Al contrario, una soluzione integrata permette di trattare il pagamento come parte naturale del processo di vendita.

In questa prospettiva si colloca AMoney Suite, la piattaforma Argentea che racchiude le funzionalità del POS in un’unica soluzione integrata con la cassa. L’obiettivo non è aggiungere un dispositivo, ma armonizzare i flussi operativi.

2. Non guardare solo alle commissioni: considera il costo operativo reale

Le commissioni restano un elemento importante nella valutazione di un POS, ma non possono essere l’unico criterio. Una percentuale più bassa può risultare meno vantaggiosa se la gestione quotidiana diventa più complessa o richiede più tempo per ogni operazione.

Il costo reale di un POS comprende anche:

il tempo impiegato in cassa

la formazione del personale

la gestione di errori o incongruenze

l’impatto sulla velocità del servizio

Una soluzione efficiente deve semplificare i processi, non moltiplicarli. In questo senso, l’integrazione dei pagamenti all’interno di un unico flusso operativo consente di contenere i costi indiretti, spesso più rilevanti delle commissioni stesse.

3. Verifica quali servizi puoi gestire direttamente dal POS

Un POS per attività commerciali non dovrebbe limitarsi ai pagamenti con carta. Oggi dalla cassa passano numerosi servizi che incidono sulla relazione con il cliente e sull’operatività quotidiana.

È fondamentale verificare se la soluzione scelta consente di gestire direttamente:

Con AMoneyPay, Argentea consente di accettare un’ampia varietà di metodi di pagamento, incluse soluzioni alternative come Satispay, BancomatPay, Alipay, AmazonPay, Tinaba e WeChatPay, all’interno dello stesso flusso di cassa.

Per la gestione di gift card e loyalty, AMoneyGift integra questi strumenti direttamente nel POS, evitando sistemi paralleli.

Sul fronte dei buoni pasto elettronici, il motore Toduba permette di riconoscere automaticamente i diversi circuiti e gestirli in cassa senza procedure separate. Questo aspetto è particolarmente rilevante per attività nel retail food, bar e ristorazione, dove la frequenza di utilizzo è elevata.

Un POS realmente evoluto deve quindi diventare il punto unico di gestione dei servizi, non un semplice terminale di incasso.

4. Assicurati di avere controllo e visibilità sui flussi

Un altro criterio spesso sottovalutato riguarda il controllo. Scegliere un POS significa anche decidere come monitorare le transazioni e analizzare i flussi di incasso.

La possibilità di accedere a dati chiari e aggiornati consente di:

verificare l’andamento dei pagamenti digitali

monitorare volumi e tipologie di transazione

individuare eventuali anomalie

Con AMoneyPortal, Argentea mette a disposizione una piattaforma per la gestione remota e l’analisi delle transazioni. Questo consente all’esercente di mantenere una visione d’insieme senza intervenire manualmente in cassa, migliorando il controllo operativo e supportando decisioni più consapevoli.

5. Scegli una soluzione che possa evolvere con la tua attività

Infine, un POS per attività commerciali deve essere scelto con una prospettiva di medio periodo. Le esigenze cambiano: aumentano i volumi, si introducono nuovi servizi, evolvono le abitudini di pagamento.

Una soluzione rigida rischia di diventare un limite nel tempo. Al contrario, un ecosistema integrato consente di aggiungere funzionalità senza compromettere l’equilibrio operativo della cassa.

L’approccio di Argentea, basato su AMoney Suite e sui suoi moduli integrati, è pensato proprio per accompagnare l’evoluzione del punto vendita. Pagamenti, servizi e strumenti di controllo convivono in un unico modello, evitando stratificazioni e complessità crescenti.

Scegliere un POS oggi non significa semplicemente decidere come accettare i pagamenti. Per un’attività commerciale, il POS incide sull’organizzazione della cassa, sull’efficienza del servizio e sulla capacità di integrare nuovi servizi nel tempo. Oggi il mercato offre molte soluzioni, ma la vera differenza non sta nel dispositivo in sé: sta nel modello operativo che quel POS abilita.

Chi si trova a valutare una nuova soluzione dovrebbe quindi andare oltre prezzo e commissioni e concentrarsi su alcuni criteri chiave, capaci di determinare la sostenibilità della scelta nel medio periodo.

Qual è il criterio più importante nella scelta di un POS?

L’integrazione nella gestione della cassa. Un POS deve dialogare con i sistemi già presenti e semplificare i flussi operativi, non aggiungere complessità.

Le commissioni sono l’unico elemento da valutare?

No. Oltre alle commissioni, è fondamentale considerare il tempo in cassa, la gestione degli errori e l’impatto sull’organizzazione quotidiana.

Un POS può gestire anche servizi come buoni pasto e gift card?

Sì, ma solo se progettato per farlo in modo integrato. Soluzioni come AMoneyPay e AMoneyGift consentono di gestire questi servizi direttamente in cassa, senza flussi separati.

Perché è importante avere visibilità sulle transazioni?

Perché il controllo dei dati permette di monitorare i flussi di incasso, individuare anomalie e prendere decisioni più consapevoli. Strumenti come AMoneyPortal supportano questa esigenza.

Quando conviene cambiare POS?

Quando la gestione in cassa diventa complessa, i servizi aumentano e il modello attuale non garantisce più efficienza o controllo.

Come funzionano i buoni pasto per chi ha un ristorante

I ristoranti rappresentano l’ultimo anello operativo dell’ecosistema dei buoni pasto, insieme a emettitori, aziende e utenti finali. Accettare i buoni pasto consente di intercettare una clientela più ampia e ricorrente, in particolare nella pausa pranzo. La gestione varia in base alla tipologia di buono: cartaceo o elettronico, con modalità di incasso e rendicontazione differenti. I buoni pasto non prevedono pagamento in denaro né conversione del valore facciale. Commissioni e tempi di rimborso incidono sulla gestione finanziaria e vanno monitorati con attenzione. L’adozione di tecnologie dedicate semplifica i processi di cassa, rendicontazione e controllo del transato.

I ristoranti costituiscono l’ultimo miglio dell’ecosistema dei buoni pasto che, come ben noto, annovera più attori. Le società emittenti, i datori di lavori, gli utenti finali e naturalmente la rete di ristoranti, bar ed esercizi convenzionati che svolgono un ruolo rilevante affinché questo benefit sprigioni il suo reale valore.

Il funzionamento di questa catena non è complicato: i lavoratori ottengono i buoni dall’azienda che li distribuisce dopo averli comprati da società emettitrici che promuovono e vendono il servizio. Il lavoratore riceve di fatto la prestazione di mensa sotto questa forma sostitutiva, nell’esercizio convenzionato che preferisce.

I ristoranti hanno più di un vantaggio nell’accettarli, come ampliamento e fidelizzazione della clientela ma anche servizi che nascono dalle sinergie con le società che li emettono. Non c’è dubbio che, sul piano gestionale, si tratti di altro lavoro. C’è poi anche un tema di commissioni, degno di approfondimento come hanno dimostrato negli ultimi anni polemiche, richieste e aspettative avanzate dalle Federazioni di settore. Tuttavia, non incide sulla dinamica routinaria che porta a gestire e archiviare la pratica “sul campo”.

Posto che di base è vietata qualsiasi pagamento in denaro come conversione del valore facciale del buono, come funziona allora il buono pasto per chi ha il ristorante? Le distinzioni dipendono anche dalle tipologie di buoni che il consumatore utilizza.

Buoni pasto cartacei: gestione e incasso

Nel caso dei buoni cartacei, i ristoranti erano tenuti a conservare e conteggiare i buoni che ricevevano nel mese, naturalmente prestando attenzione a tutti gli aspetti che ne garantivano la validità. La conservazione dei buoni è fondamentale per emettere la fattura alla società emettitrice al fine di ottenere quanto spetta, quindi il saldo (l’emissione dello scontrino avviene contemporaneamente all’accettazione del ticket, ma l’incasso no).

La sfida di una corretta gestione del buono cartaceo non deve però tradursi in uno stress sul fronte della gestione amministrativa che potrebbe spingere l’esercente a rinunciarci facendo qualche ragionamento di troppo. Perché, se è vero che alcune dinamiche non sono cambiate, su altri aspetti si può intervenire, come dimostra il software di Argentea AMoney BP.

La soluzione del provider italiano consente in primis di dematerializzare il buono cartaceo in cassa, avvenuta la scansione per verificarne la validità. Viene meno il rischio di perdere i tagliandi o di danneggiarli con potenziali perdite economiche. La mole di buoni che oggi giorno viene dematerializzata grazie a questo modulo, collegato alle piattaforme dei principali emittenti, si può controllare grazie al report online che si aggiorna costantemente. AMoney BP inoltre predispone la pre-fattura e la fattura finale da inviare all’emettitore.

Buoni pasto elettronici: vantaggi e strumenti per i ristoratori

La gestione dei buoni pasto, soprattutto in contesti dove convivono più emettitori e diverse tipologie di ticket, richiede strumenti in grado di semplificare i processi senza appesantire il lavoro in cassa. In questo ambito si collocano le soluzioni AMoney BP e AMoney BPE di Argentea, progettate per rispondere a esigenze operative differenti ma complementari. AMoney BP è pensata per la gestione dei buoni cartacei, consentendo la loro dematerializzazione direttamente in cassa attraverso la scansione e la verifica di validità, con un impatto diretto sulla riduzione degli errori e sulla sicurezza amministrativa.

AMoney BPE, invece, è orientata alla gestione dei buoni elettronici e supporta l’accettazione dei ticket su tutta la barriera casse, al tavolo e in mobilità, integrandosi con i principali software di cassa e abilitando modalità evolute come il pagamento tramite codice OTP. Entrambe le soluzioni convergono su AMoney Portal, una dashboard centralizzata che offre all’esercente una visione completa del transato, suddiviso per emettitore, punto cassa e punto vendita. In uno scenario in cui la scelta di accettare i buoni pasto passa sempre più da valutazioni gestionali e di efficienza, la disponibilità di strumenti tecnologici strutturati diventa un elemento chiave per governare la complessità senza rinunciare al servizio.

In un’era dove l’accettazione dei buoni pasto è una scelta non scontata, che si fa valutando più aspetti, compresi quelli gestionali, la scelta della giusta tecnologia rappresenta uno step fondamentale per decidere di fare parte, o meno, della partita.

Occhio anche al fattore “utenza”. Il ristorante che accetta i buoni pasto arriva potenzialmente a una clientela più grande ma è pur vero che la concorrenza su questo fronte non manca. Se le operazioni in cassa risultano semplici e fluide, l’utenza preferirà un locale a un altro presente nei paraggi. Sul medio periodo, la frequenza con cui i buoni vengono utilizzati favorisce dinamiche di fidelizzazione, soprattutto se l’esperienza in cassa risulta semplice e fluida. In un contesto competitivo, dove l’offerta di ristorazione è ampia e differenziata, l’accettazione dei buoni pasto può quindi diventare un fattore abilitante per consolidare la presenza sul territorio e rafforzare il rapporto con una clientela abituale, senza snaturare il modello di servizio del locale.

Commissioni e tempi di rimborso: cosa sapere

Accettare i buoni pasto comporta per il ristoratore una serie di valutazioni che vanno oltre il semplice momento dell’incasso. Tra queste, le commissioni applicate dalle società emettitrici e i tempi di rimborso rappresentano due elementi centrali nella gestione economica quotidiana. Le commissioni possono variare in base all’emettitore, agli accordi contrattuali e alla tipologia di buono, incidendo in modo diverso sui margini del singolo esercizio.

A questo si aggiunge il tema della liquidità: a differenza dei pagamenti elettronici tradizionali, l’incasso dei buoni non è immediato e avviene solo dopo la rendicontazione e la fatturazione verso l’emettitore, con tempi che possono estendersi anche a diverse settimane.

Per l’esercente è quindi fondamentale avere piena visibilità sul transato, distinguere correttamente le operazioni per emettitore e monitorare lo stato dei rimborsi, così da evitare squilibri nella gestione finanziaria. In questo contesto, una gestione strutturata dei flussi legati ai buoni pasto non è solo una questione amministrativa, ma una componente essenziale per mantenere sotto controllo costi, tempi e sostenibilità complessiva del servizio.

Gestione dei pagamenti: come ridurre complessità e inefficienze in negozio

26/05/2026

Dal contante al contactless: come preparare il tuo negozio al futuro cashless

La complessità nella gestione dei pagamenti nasce dalla frammentazione dei flussi. Accettare più metodi non significa gestire meglio la cassa. Inefficienze operative si generano in passaggi manuali e sistemi non coordinati. Un modello integrato riduce errori, tempi di attesa e perdita di controllo. Il POS può diventare uno strumento di governo dei pagamenti, non solo di incasso.

Nel negozio contemporaneo, la gestione dei pagamenti è diventata progressivamente più articolata. Carte contactless, wallet digitali, buoni pasto elettronici, coupon, gift card e metodi alternativi convivono nella quotidianità operativa, aumentando le possibilità di incasso ma anche la complessità dei flussi.

Il problema non è l’evoluzione digitale in sé. La moltiplicazione delle opzioni risponde a un’esigenza reale dei clienti e rappresenta un’opportunità per il punto vendita. La criticità emerge quando questi strumenti vengono introdotti nel tempo senza un disegno coerente, generando una gestione frammentata. In questo scenario, la cassa diventa il punto in cui si accumulano inefficienze, rallentamenti e passaggi manuali non necessari.

Ridurre la complessità nella gestione dei pagamenti non significa limitare le opzioni offerte al cliente, ma organizzare i flussi in modo più strutturato.

La complessità non nasce dal digitale, ma dalla frammentazione

Negli ultimi anni l’evoluzione verso i pagamenti cashless ha trasformato la gestione della cassa. Tuttavia, la tecnologia tende a semplificare quando è integrata in modo coerente. Le difficoltà nascono dalla stratificazione: nuove soluzioni aggiunte a sistemi esistenti senza una revisione complessiva del modello operativo.

Un negozio può accettare carte, wallet, ticket elettronici e strumenti di fidelizzazione, ma se ognuno di questi segue una logica distinta, con procedure diverse e strumenti separati, l’efficienza diminuisce. L’operatore deve adattarsi continuamente a flussi differenti, mentre il cliente percepisce rallentamenti nei momenti di pagamento.

È lo stesso principio che emerge quando si analizza il tema dei pagamenti integrati nel punto vendita: la disponibilità delle opzioni non basta se manca un coordinamento strutturato.

Dove si generano inefficienze nella gestione dei pagamenti

Le inefficienze raramente sono evidenti a prima vista. Si manifestano in piccoli passaggi quotidiani che, sommati, producono un impatto significativo.

Un esempio riguarda la gestione dei ticket elettronici. Se il riconoscimento dei circuiti e l’autorizzazione del pagamento non sono integrati direttamente nel flusso di cassa, l’operatore deve intervenire manualmente, aumentando tempi e possibilità di errore.

Un altro caso riguarda la gestione di più conti correnti o canali di incasso. Senza un modello coordinato, la suddivisione dei flussi può generare controlli manuali aggiuntivi, come evidenziato anche nel tema del POS multibanca.

Nel tempo, queste inefficienze incidono non solo sull’operatività, ma anche sulla qualità del servizio e sulla percezione complessiva del negozio.

Perché accettare più metodi non significa gestire meglio

Offrire numerose modalità di pagamento è diventato uno standard. Tuttavia, la disponibilità di più opzioni non equivale automaticamente a una gestione efficace.

La differenza sta nell’integrazione. Se ogni nuovo metodo viene aggiunto come elemento autonomo, il sistema diventa più complesso. L’operatore deve ricordare procedure diverse, il cliente può incontrare tempi di attesa variabili e la gestione amministrativa richiede controlli aggiuntivi.

Lo stesso accade con servizi di fidelizzazione o promozionali. La gestione di coupon digitali direttamente in cassa o di gift card può diventare un vantaggio solo se integrata nel flusso di pagamento, non se trattata come un’eccezione operativa.

Cosa significa davvero semplificare la gestione dei pagamenti

Semplificare non significa ridurre le funzionalità. Significa ridurre le discontinuità.

Un sistema di gestione dei pagamenti efficace è quello in cui i flussi sono coordinati, i passaggi manuali sono limitati e il controllo è centralizzato. La cassa diventa un punto di convergenza ordinato, in cui ogni modalità di pagamento viene trattata secondo logiche coerenti.

L’evoluzione verso un POS multifunzione nasce proprio dall’esigenza di concentrare più servizi in un unico punto operativo, evitando la proliferazione di strumenti separati.

Il ruolo del POS come piattaforma di governo

In questo contesto, il POS assume un ruolo diverso rispetto al passato. Non è più solo un terminale di incasso, ma il nodo attraverso cui transitano pagamenti e servizi.

Quando progettato come piattaforma integrata, consente di centralizzare la gestione delle diverse modalità di pagamento, dei buoni pasto elettronici e degli strumenti di fidelizzazione, riducendo la frammentazione operativa.

Questo modello è coerente con l’approccio di ecosistemi come AMoney Suite, che integra pagamenti, ticket, loyalty e strumenti di controllo in un’unica architettura operativa.

Quando è il momento di ripensare la gestione dei pagamenti

Non sempre le inefficienze sono immediatamente evidenti. Tuttavia, esistono segnali ricorrenti: aumento dei tempi in cassa, difficoltà nel gestire nuovi servizi, necessità di controlli manuali frequenti o scarsa visibilità sui flussi.

Anche la crescita dei volumi o l’introduzione di nuove modalità di pagamento possono mettere sotto pressione un sistema nato in un contesto più semplice.

Ripensare la gestione dei pagamenti significa analizzare l’intero processo e valutarne la coerenza. Non si tratta di cambiare tecnologia in modo episodico, ma di costruire un modello integrato che riduca complessità e inefficienze nel tempo.

Perché la gestione dei pagamenti è diventata più complessa?

Perché nel tempo si sono aggiunti nuovi metodi – contactless, wallet, ticket elettronici, coupon – spesso integrati senza una revisione complessiva del modello operativo. Questo genera frammentazione e passaggi manuali.

Accettare più metodi di pagamento è sempre un vantaggio?

Sì, ma solo se sono integrati in un flusso coerente. Senza coordinamento, l’aumento delle opzioni può rallentare la cassa e aumentare il rischio di errore, come evidenziato anche nel tema dei pagamenti integrati nel punto vendita.

Dove si generano le inefficienze operative?

Nei doppi inserimenti, nella gestione separata di buoni pasto e metodi alternativi, o nella mancanza di visibilità centralizzata. La gestione dei ticket elettronici direttamente in cassa è un esempio concreto di quanto l’integrazione sia decisiva.

Qual è il ruolo del POS nella semplificazione?

Un POS progettato come piattaforma consente di centralizzare pagamenti e servizi. L’evoluzione verso il POS multifunzione nasce proprio dall’esigenza di ridurre frammentazione e stratificazione di strumenti.

Quando è il momento di rivedere il sistema?

Quando aumentano i tempi in cassa, crescono i volumi digitali o la gestione dei flussi su più conti diventa complessa, come nel caso del POS multibanca.

Dal contante al contactless: come preparare il tuo negozio al futuro cashless

26/05/2026

Dal contante al contactless: come preparare il tuo negozio al futuro cashless

Il passaggio dal contante ai pagamenti cashless non è più una previsione né un tema legato solo all’innovazione tecnologica. Nel 2026 è una realtà quotidiana che incide direttamente sulla gestione della cassa, sui tempi di servizio e sull’esperienza complessiva del cliente. Carte contactless, wallet digitali e sistemi di pagamento alternativi fanno ormai parte delle aspettative di chi entra in negozio.

Questo cambiamento è confermato anche dai dati di mercato. Secondo un’analisi di Mordor Intelligence, il mercato dei pagamenti in Italia vale 15,45 miliardi di dollari nel 2026 e si prevede che raggiunga 21,09 miliardi di dollari entro il 2031, con un tasso di crescita annuo composto del 6,42%. Una crescita sostenuta dal progressivo abbandono del contante, dagli obblighi di pagamento istantaneo, dagli incentivi fiscali per i punti vendita e da flussi turistici in forte aumento. Nello stesso contesto, l’adozione del contactless ha superato il 70% delle transazioni alle casse fisiche, mentre nei canali digitali l’autenticazione semplificata riduce drasticamente le frizioni nel pagamento.

In questo scenario, la vera domanda per esercenti e retailer non è se accettare i pagamenti digitali, ma quanto il punto vendita sia pronto a gestirli in modo efficiente, mantenendo controllo operativo e semplicità in cassa. Prepararsi al futuro cashless significa quindi ripensare l’organizzazione dei pagamenti come parte integrante della gestione quotidiana.

Il cashless non è il futuro: è già il presente della cassa

Negli ultimi anni l’utilizzo del contante ha lasciato sempre più spazio a carte, pagamenti contactless e soluzioni digitali. Questo cambiamento non riguarda solo le grandi città o le nuove generazioni, ma interessa trasversalmente retail, bar e ristorazione. Il cliente si aspetta di poter pagare in modo rapido, indipendentemente dall’importo o dal contesto.

Per il punto vendita, questa evoluzione ha un impatto diretto sull’operatività. Ogni metodo di pagamento in più che passa dalla cassa richiede processi chiari, tempi rapidi e personale in grado di gestirlo senza incertezze. Il cashless, quindi, non è solo una questione di modernità, ma di organizzazione quotidiana.

Perché il vero problema non è accettare i pagamenti, ma gestirli

Accettare pagamenti digitali oggi è relativamente semplice. Il vero nodo emerge quando i metodi di pagamento si moltiplicano e la loro gestione diventa frammentata. Carte, contactless, wallet e sistemi alternativi rischiano di tradursi in flussi separati, strumenti diversi e procedure poco coordinate.

Questa frammentazione introduce complessità operative spesso sottovalutate: rallentamenti in cassa, maggiore probabilità di errore e difficoltà nel mantenere una visione chiara dei flussi di incasso. Il problema, quindi, non è tecnologico, ma organizzativo. Governare il cashless richiede un modello di gestione integrato, non una semplice somma di soluzioni.

Contactless, wallet e pagamenti alternativi: cosa cambia davvero in negozio

L’adozione di pagamenti contactless e wallet digitali ha reso il momento del pagamento più veloce e fluido dal punto di vista del cliente. Tuttavia, perché questo vantaggio si traduca in un beneficio reale anche per l’esercente, è necessario che i flussi in cassa siano ben strutturati.

Quando il pagamento diventa rapido ma la gestione interna resta complessa, il rischio è quello di spostare il problema a valle. Al contrario, un’organizzazione chiara consente di sfruttare appieno il potenziale del cashless: riduzione delle attese, maggiore rotazione in cassa e un’esperienza coerente che rafforza la percezione di efficienza del punto vendita.

Preparare la cassa al cashless: il ruolo del POS come centro di controllo

In un contesto sempre più cashless, il POS assume un ruolo centrale. Non è più solo il punto di incasso, ma il centro di controllo di tutti i flussi di pagamento. È qui che convergono carte, contactless, wallet e sistemi alternativi, ed è qui che si gioca la capacità del punto vendita di mantenere ordine e continuità operativa.

Un POS pensato come piattaforma consente di integrare i diversi metodi di pagamento all’interno di un unico processo. Questo approccio semplifica il lavoro del personale, riduce i passaggi manuali e permette all’esercente di avere una visione più chiara di ciò che accade in cassa, anche nei momenti di maggiore affluenza.

L’approccio Argentea al cashless: AMoney Suite e pagamenti integrati

È in questo contesto che si inserisce l’approccio Argentea al mondo cashless. AMoney Suite rappresenta la base di un modello integrato che consente di gestire pagamenti, promozioni e servizi di fidelizzazione all’interno di un’unica soluzione.

All’interno della suite, AMoneyPay permette di accettare un’ampia varietà di metodi di pagamento: carte tradizionali e contactless, ma anche sistemi alternativi come Satispay, BancomatPay, Alipay, AmazonPay, Tinaba e WeChatPay. Tutto viene gestito attraverso lo stesso flusso operativo, senza introdurre strumenti separati o procedure differenti in cassa.

Questo approccio consente di preparare il negozio al cashless senza complicarne la gestione, mantenendo coerenza e semplicità operativa anche quando i metodi di pagamento aumentano.

Efficienza, controllo e dati: perché il cashless va governato

Prepararsi al cashless non significa solo accettare nuovi pagamenti, ma anche governarli nel tempo. Avere visibilità sulle transazioni, comprendere i flussi e analizzare i dati diventa fondamentale per prendere decisioni più consapevoli.

In questo senso, AMoneyPortal offre una piattaforma per la gestione remota e l’analisi delle transazioni. L’esercente può monitorare l’andamento dei pagamenti digitali, mantenere il controllo operativo e ridurre interventi manuali in cassa. Il dato diventa così uno strumento di supporto alla gestione, non un elemento separato dal lavoro quotidiano.

Quando è il momento giusto per prepararsi davvero al cashless

Il momento giusto per prepararsi al cashless arriva quando i pagamenti digitali diventano predominanti rispetto al contante e la gestione in cassa inizia a mostrare segni di complessità. Rallentamenti, difficoltà di controllo o procedure poco fluide sono segnali chiari che il modello attuale va ripensato.

In questi casi, adottare una soluzione integrata come AMoney Suite significa scegliere un sistema progettato per evolvere nel tempo, senza introdurre nuove complessità. È una scelta che guarda alla sostenibilità operativa del punto vendita, non solo all’adozione di una tecnologia.

Il futuro cashless non richiede più strumenti, ma un modello di gestione più semplice e integrato. Preparare oggi il negozio significa organizzare la cassa in modo da accogliere l’evoluzione dei pagamenti senza perdere controllo, efficienza e qualità del servizio.

Le soluzioni Argentea, attraverso AMoney Suite, AMoneyPay e AMoneyPortal, permettono di affrontare questa transizione in modo strutturato, trasformando il cashless da sfida operativa a opportunità concreta per il punto vendita.

POS WiFi: connettività e incassi fluidi per ogni contesto

Nel mondo dei pagamenti digitali la velocità e l’affidabilità della connessione sono diventate elementi centrali per l’esperienza di pagamento. Nel punto vendita fisico, così come in contesti mobili o temporanei, la capacità di elaborare transazioni in modo rapido e stabile incide direttamente sulla qualità del servizio e sull’efficienza operativa.

È in questo scenario che il POS WiFi si afferma come una delle soluzioni più versatili per la gestione dei pagamenti elettronici. Grazie alla connessione wireless, questi dispositivi consentono di accettare pagamenti con carte, smartphone e wallet digitali senza la necessità di cablaggi o connessioni fisse.

Per esercenti, retailer e attività in mobilità, il POS WiFi rappresenta oggi uno strumento capace di garantire incassi fluidi, flessibilità operativa e integrazione con i moderni sistemi di pagamento.

Cos’è un POS WiFi e come funziona

Un POS WiFi è un terminale di pagamento elettronico che si connette alla rete tramite connessione wireless, utilizzando la rete WiFi del punto vendita o di un’infrastruttura locale.

A differenza dei POS tradizionali collegati tramite linea telefonica o cavo Ethernet, il POS WiFi consente di effettuare transazioni in modo più flessibile, mantenendo al tempo stesso elevati standard di sicurezza e velocità.

Il funzionamento è semplice:

il dispositivo si connette alla rete WiFi disponibile

il pagamento viene autorizzato attraverso i circuiti bancari

la transazione viene elaborata in tempo reale

il cliente riceve conferma dell’avvenuto pagamento

Questa modalità permette di gestire i pagamenti direttamente dove avviene la vendita, senza la necessità di un punto cassa fisso.

Perché sempre più attività scelgono un POS WiFi

Negli ultimi anni il mercato dei pagamenti digitali ha registrato una crescita significativa.

I dati dell’Osservatorio Innovative Payments del Politecnico di Milano confermano la crescita del cashless: nel primo semestre 2025 i pagamenti con carta hanno raggiunto 236 miliardi di euro, +6% su base annua, spinti soprattutto dalla diffusione dei pagamenti contactless e dei wallet digitali.

In questo contesto, la possibilità di accettare pagamenti in modo rapido e senza vincoli fisici diventa un fattore competitivo per molte attività.

Il POS WiFi risponde a questa esigenza offrendo mobilità, rapidità e semplicità di utilizzo.

Maggiore libertà operativa

Uno dei principali vantaggi del POS WiFi è la possibilità di effettuare pagamenti direttamente nel luogo in cui avviene la vendita.

Questo significa, ad esempio:

portare il terminale al tavolo del cliente in un ristorante

gestire pagamenti in corsia in un negozio

accettare transazioni durante eventi o fiere

lavorare in contesti temporanei o stagionali

La mobilità del dispositivo consente di rendere il processo di pagamento più naturale e meno vincolato alla presenza di una cassa fissa.

Esperienza di pagamento più fluida

Il momento del pagamento è uno dei passaggi più delicati dell’esperienza di acquisto.

Un POS WiFi consente di velocizzare le transazioni e ridurre i tempi di attesa, migliorando la percezione del servizio da parte dei clienti.

Grazie al supporto per i principali metodi di pagamento digitali, questi dispositivi permettono di accettare:

carte di credito e debito

pagamenti contactless

wallet digitali come Apple Pay o Google Pay

carte virtuali su smartphone

La possibilità di gestire diverse modalità di pagamento con un unico terminale contribuisce a rendere l’esperienza di acquisto più semplice e immediata.

POS WiFi e mobilità: una soluzione ideale per molti settori

La flessibilità del POS WiFi lo rende particolarmente adatto a contesti in cui il pagamento non avviene necessariamente in un punto cassa tradizionale.

Tra i settori in cui questa tecnologia trova maggiore applicazione troviamo:

Ristorazione Il personale può portare il terminale direttamente al tavolo del cliente, evitando spostamenti alla cassa e velocizzando il servizio.

Retail Nei negozi, il POS WiFi può essere utilizzato per gestire pagamenti direttamente in reparto o in situazioni di forte affluenza.

Eventi e fiere Stand temporanei, mercati e manifestazioni possono accettare pagamenti digitali senza installazioni complesse.

Servizi in mobilità Professionisti e operatori che lavorano fuori sede possono accettare pagamenti ovunque sia disponibile una rete WiFi.

L’importanza dell’integrazione con i sistemi di pagamento

Oggi il valore di un terminale POS non dipende solo dalla capacità di elaborare una transazione, ma anche dalla sua integrazione con l’ecosistema digitale del punto vendita.

Un POS WiFi integrato con sistemi di cassa digitale e piattaforme di gestione dei pagamenti consente di ottenere vantaggi concreti:

sincronizzazione delle transazioni con il sistema di vendita

riconciliazione automatica degli incassi

maggiore controllo sui flussi di pagamento

semplificazione delle operazioni amministrative

Soluzioni sviluppate da realtà specializzate nei pagamenti digitali, come Argentea, puntano proprio su questa integrazione tra terminali POS, sistemi di pagamento e piattaforme di gestione del punto vendita.

L’obiettivo è offrire agli esercenti strumenti che semplifichino l’operatività quotidiana e migliorino la gestione degli incassi.

Come scegliere il POS WiFi più adatto

La scelta di un POS WiFi dovrebbe tenere conto di diversi fattori legati al tipo di attività e al contesto operativo.

Tra gli elementi più importanti da valutare troviamo:

Affidabilità della connessione Il dispositivo deve garantire stabilità nella trasmissione dei dati e continuità operativa.

Compatibilità con i metodi di pagamento È fondamentale che il terminale supporti i principali circuiti e le modalità di pagamento più diffuse.

Sicurezza delle transazioni La protezione dei dati e la conformità agli standard di sicurezza dei pagamenti rappresentano un requisito imprescindibile.

Integrazione con altri sistemi La possibilità di collegare il POS con sistemi di cassa o gestionali può semplificare notevolmente la gestione del punto vendita.

POS WiFi: una tecnologia che semplifica i pagamenti

La diffusione dei pagamenti digitali sta trasformando le esigenze degli esercenti e le aspettative dei clienti.

In questo scenario, strumenti come il POS WiFi permettono di rendere il momento del pagamento più semplice, veloce e flessibile.

Grazie alla connessione wireless e all’integrazione con i moderni sistemi di pagamento, questi dispositivi rappresentano oggi una soluzione efficace per attività che vogliono gestire gli incassi in modo fluido e adattarsi ai nuovi modelli del retail e dei servizi.

Cos’è un POS WiFi?

Un POS WiFi è un terminale di pagamento elettronico che utilizza una connessione wireless per elaborare le transazioni. Permette di accettare pagamenti con carte e smartphone senza bisogno di collegamenti via cavo.

Qual è la differenza tra POS WiFi e POS tradizionale?

Il POS tradizionale è spesso collegato tramite linea telefonica o cavo Ethernet, mentre il POS WiFi utilizza la rete wireless del punto vendita, offrendo maggiore mobilità e flessibilità operativa.

Il POS WiFi è sicuro per i pagamenti?

Sì. I POS WiFi utilizzano protocolli di sicurezza e crittografia conformi agli standard internazionali dei pagamenti elettronici, garantendo la protezione dei dati delle transazioni.

In quali contesti è utile utilizzare un POS WiFi?

Il POS WiFi è particolarmente utile in ristoranti, negozi, eventi, fiere e in tutte le attività che necessitano di accettare pagamenti in mobilità o senza una postazione di cassa fissa.

Il POS WiFi funziona anche con pagamenti contactless?

Sì. La maggior parte dei POS WiFi supporta pagamenti contactless con carte e wallet digitali come Apple Pay, Google Pay e altri sistemi di pagamento mobile.

Il tuo POS è sicuro? Rischi, tecnologie e best practice per proteggersi

Parlare di POS sicuro oggi non significa più solo proteggere il terminale fisico, ma garantire la sicurezza dell’intero ecosistema di pagamento.

Un POS moderno è infatti connesso a reti, software gestionali e infrastrutture cloud, diventando parte integrante dei sistemi digitali aziendali. Questo lo espone a nuove tipologie di rischio, che vanno ben oltre la semplice manomissione hardware.

Che cosa significa “POS sicuro” oggi

Un POS sicuro è quindi una soluzione che combina diversi livelli di protezione: dalla sicurezza dei dati alla conformità normativa, fino alla capacità di prevenire frodi e accessi non autorizzati.

In questo contesto, la sicurezza diventa un requisito fondamentale per proteggere sia l’azienda sia i clienti, soprattutto in un panorama in cui i pagamenti digitali sono sempre più diffusi.

Ma il Pos, inteso come terminale di pagamento, è sempre sicuro? Le cronache restituiscono, talvolta, episodi poco incoraggianti che potrebbero preoccupare i consumatori. Un Pos non sicuro può costituire una minaccia per la sicurezza dei dati trattati; un vettore di frode; un elemento che incrina il legame di fiducia tra merchant e cliente.

Il Pos, infatti, può essere violato o alterato per scopi fraudolenti. L’esercente deve quindi mettere in atto le giuste misure per evitare danni alla sua reputazione, al suo business, e naturalmente ai clienti.

I potenziali fattori di rischio per il Pos

Quando il Pos diventa non sicuro? Quali sono le possibili truffe che potrebbero trarre in inganno clienti ed esercenti stessi?

Una truffa molto citata è quella dello skimming, che avviene quando un dispositivo esterno (es: pellicole sul tastierino, Pin pad falso) viene aggiunto a un sistema di pagamento per scopi fraudolenti, come la clonazione della carta e il salvataggio del codice Pin associato. Si tratta tuttavia di una tipologia di truffa più complicata da attuare in negozio, viene spesso citata infatti a proposito dei bancomat e di Pos installati in specifici contesti. Tuttavia, è la prova che non va sottovalutata la presenza di anomalie sui terminali di pagamenti.

Più comune invece è il rischio di malware. Da anni tra le minacce figura il malware Prilex: nato per colpire gli sportelli bancari, è arrivato a rappresentare un incubo anche per i Pos, riuscendo, nella sua ultima versione a “bloccare le transazioni contactless near-field communication (NFC) sui dispositivi infetti”. Quando questo accade, le vittime sono indotte a introdurre fisicamente le carte di credito/debito all’interno del pad da cui il codice malevolo esfiltra i dati per la transazione, manipolando i crittogrammi.

Truffe di questo tipo sono un grosso rischio per la reputazione dell’esercente che, pur essendo la prima vittima dell’attacco, potrebbe perdere credibilità agli occhi dei propri clienti.

Pos sicuro: la tutela passa dalla cybersecurity

Nonostante i rischi, è bene ricordare che il pagamento tramite Pos non è di per sé pericoloso.

In primis perché il dispositivo, proprio come altri device con una componente hardware e software, può essere protetto con soluzioni di cybersecurity (alcune sono pensate ad hoc per il settore retail).

I Pos possono essere sottoposti ad assessment ciclici per identificare e analizzare le vulnerabilità che li rendono penetrabili. In tal modo, è possibile capire chi o cosa minaccia il Point of Sale e provvedere con l’aggiornamento di specifiche patch. Il Pos, inoltre, è fornito da un provider che è tenuto a dare garanzie anche in termini di sicurezza, affidabilità e rispetto della compliance di specifici standard.

Tecnologie di sicurezza nei moderni POS

Le tecnologie integrate nei POS moderni sono progettate per garantire elevati standard di sicurezza, spesso invisibili all’utente finale ma fondamentali per la protezione delle transazioni.

Tra le principali troviamo la crittografia end-to-end, che protegge i dati durante tutta la trasmissione, e la tokenizzazione, che sostituisce le informazioni sensibili con codici non utilizzabili al di fuori della transazione.

A queste si aggiungono sistemi di autenticazione avanzata, conformi alla normativa PSD2, e protocolli di sicurezza certificati a livello internazionale, come gli standard PCI DSS.