- I pagamenti digitali in Italia continuano a crescere in valore e frequenza, diventando un’infrastruttura stabile per il punto vendita fisico.

- Digitalizzare i pagamenti non significa solo installare un POS, ma integrare carte, wallet, ticket elettronici, coupon e servizi digitali in un unico flusso operativo.

- Un sistema frammentato aumenta tempi di gestione, errori manuali e difficoltà di riconciliazione.

- Un ecosistema integrato consente di ridurre la complessità, migliorare la velocità in cassa e centralizzare i dati di incasso.

- La digitalizzazione diventa una leva organizzativa: migliora il controllo finanziario, la qualità del servizio e la capacità di prendere decisioni basate sui dati.

- La differenza non è tra accettare pagamenti digitali o meno, ma tra subirne la complessità o governarla in modo strutturato.

Nel quotidiano di una piccola attività, i pagamenti sono diventati più complessi di quanto sembrino. Non perché manchino le soluzioni, ma perché aumentano i casi da gestire: carte contactless, wallet, smartphone, buoni pasto digitali, coupon, conti separati, incassi su più conti. E ogni volta che questi strumenti non parlano tra loro, la complessità ricade sulla cassa.

È qui che si crea la distanza tra chi “accetta pagamenti digitali” e chi li governa davvero. Nel primo caso il punto vendita aggiunge dispositivi e procedure: un terminale per le carte, uno per i ticket, un flusso per le promozioni, un controllo manuale a fine giornata. Nel secondo caso, invece, la cassa diventa un sistema integrato: i pagamenti scorrono in modo coerente, gli errori diminuiscono, i dati tornano leggibili e la riconciliazione non è più un lavoro extra da fare quando il negozio chiude.

Questa differenza, oggi, non è più marginale. È il riflesso di un cambiamento che sta avvenendo su scala nazionale: i pagamenti digitali crescono in valore, ma soprattutto in frequenza, e si stanno spostando sempre di più sul punto vendita fisico. I numeri più recenti lo mostrano con chiarezza.

1. Perché oggi la digitalizzazione dei pagamenti è un fattore competitivo

Secondo gli ultimi dati dell’Osservatorio Innovative Payments del Politecnico di Milano, nel primo semestre 2025 in Italia sono stati transati 236 miliardi di euro con carta, in crescita del +6% rispetto allo stesso periodo dell’anno precedente. Le transazioni sono aumentate dell’11,5%, segno di un utilizzo sempre più frequente anche per importi contenuti. Nei soli punti vendita fisici il valore incassato tramite strumenti digitali ha raggiunto 188 miliardi di euro, con oltre 20 miliardi generati da carte estere. I pagamenti tramite smartphone e wearable hanno toccato 29,7 miliardi di euro (+46%).

Questi numeri raccontano un passaggio preciso: i pagamenti digitali rappresentano un’infrastruttura stabile dell’economia quotidiana.

Per una piccola attività commerciale questo significa una cosa molto concreta: la capacità di accettare, gestire e integrare pagamenti digitali incide direttamente sulla competitività.

Il punto non è solo “accettare la carta”. È governare un sistema che oggi include contactless, wallet, smartphone, carte estere, buoni pasto digitali, coupon, soluzioni multibanca. Per molte piccole attività, tuttavia, la digitalizzazione è ancora vissuta come un insieme di strumenti separati: un POS per le carte, un dispositivo per i ticket, un altro per i servizi accessori, flussi diversi su conti differenti. Il risultato è frammentazione operativa, aumento dei costi nascosti, tempi più lunghi in cassa, difficoltà di riconciliazione e minore controllo dei dati.

È qui che il punto cassa smette di essere un semplice terminale di incasso e diventa uno snodo strategico. È il luogo in cui si concentrano velocità del servizio, qualità dell’esperienza cliente, gestione finanziaria e capacità di integrare servizi a valore aggiunto.

La digitalizzazione dei pagamenti, quindi, non è un tema tecnologico ma organizzativo. Significa ripensare la cassa come ecosistema integrato, capace di semplificare i processi e sostenere la crescita dell’attività. Il mercato sta entrando in una fase di maturità: la sfida non è più adottare il digitale, ma farlo funzionare meglio, in modo coerente e integrato.

Questa guida nasce con un obiettivo preciso: offrire a negozianti, ristoratori e piccole attività un percorso chiaro per scegliere, integrare e ottimizzare i pagamenti digitali, riducendo la complessità e valorizzando ogni incasso.

Per approfondire l’evoluzione dello scenario e capire come preparare oggi il punto vendita alle trasformazioni in corso, è utile partire da una riflessione più ampia sul tema dei pagamenti cashless e su come attrezzare il tuo negozio per il futuro.

2. Cos’è la digitalizzazione dei pagamenti (e cosa significa per un piccolo negozio)

La digitalizzazione dei pagamenti, per una piccola attività, non coincide semplicemente con l’installazione di un POS. È un processo più ampio che riguarda il modo in cui il punto vendita gestisce gli incassi, integra i servizi e controlla i flussi economici.

In termini operativi, significa passare da una gestione frammentata – contante, carte, ticket cartacei, dispositivi separati – a un ecosistema in cui carte, wallet, smartphone, buoni pasto elettronici, coupon digitali e servizi accessori vengono accettati e gestiti attraverso strumenti integrati e dialoganti tra loro.

La differenza rispetto ai pagamenti tradizionali non è solo tecnologica, ma organizzativa.

Pagamenti tradizionali: strumenti isolati, gestione manuale

Nel modello tradizionale, ogni metodo di pagamento tende a seguire un flusso autonomo. Il contante richiede conteggi, verifiche e versamenti; i ticket cartacei implicano controlli manuali e gestione amministrativa; dispositivi differenti per servizi diversi rallentano l’operatività.

Questo approccio comporta:

- Tempi più lunghi in cassa,

- Maggior rischio di errore,

- Difficoltà di riconciliazione,

- Scarsa visibilità immediata sui flussi incassati.

Anche quando il pagamento è digitale, ma gestito su strumenti non integrati, la complessità resta elevata. È il caso, ad esempio, di chi utilizza un terminale per le carte e un altro per i ticket, senza una visione unificata dei movimenti.

Pagamenti digitali: integrazione, velocità, controllo

La digitalizzazione dei pagamenti introduce un modello differente: un unico punto cassa capace di gestire più strumenti e più servizi in modo coerente. Vediamo alcuni esempi concreti:

- Un POS portatile, ad esempio, non è solo una soluzione mobile, ma uno strumento che consente di velocizzare il servizio e ridurre i passaggi operativi.

- UnPOS per ticket elettronici elimina la necessità di dispositivi separati e semplifica la gestione dei buoni pasto.

- La possibilità di attivare e gestire coupon digitali direttamente in cassa permette di integrare promozioni e fidelizzazione nello stesso flusso di pagamento.

- Un POS multibanca consente di distribuire automaticamente gli incassi su conti diversi, migliorando il controllo finanziario.

- E un POS multifunzione amplia i servizi disponibili al cliente, trasformando la cassa in un punto di accesso a operazioni aggiuntive che possono generare margine e fidelizzazione.

Non solo incasso: efficienza, continuità, competitività

Limitarsi a considerare il pagamento come l’atto finale della vendita è riduttivo. Ogni incasso è un dato, un flusso finanziario, un momento di relazione con il cliente.

Un sistema integrato permette di:

- Ridurre i tempi di attesa e migliorare l’esperienza al banco o alla cassa,

- Avere maggiore trasparenza sui movimenti,

- Semplificare la riconciliazione contabile,

- Mantenere operatività anche in contesti dinamici, come ristorazione o attività in mobilità.

Un esempio concreto è la gestione dei conti separati al ristorante, che dimostra come l’integrazione tra sistema di cassa e pagamenti digitali possa incidere direttamente sull’efficienza operativa e sulla qualità del servizio.

Nel prossimo capitolo analizzeremo in modo concreto quali vantaggi questa trasformazione può generare per una piccola attività, in termini di tempi, costi e opportunità di crescita.

3. I vantaggi concreti della digitalizzazione per le piccole attività

La digitalizzazione dei pagamenti produce benefici misurabili sull’operatività quotidiana di un punto vendita. Non si tratta di un miglioramento astratto, ma di effetti diretti su tempi, costi, controllo e qualità del servizio.

In un contesto in cui le transazioni digitali crescono più rapidamente del valore complessivo incassato – segnale di un utilizzo sempre più frequente anche per piccoli importi – la velocità e l’efficienza al punto cassa diventano variabili competitive.

Riduzione dei tempi al punto cassa

Ogni secondo risparmiato in fase di pagamento incide sulla capacità di servire più clienti, soprattutto nei momenti di maggiore affluenza. I pagamenti contactless, wallet e mobile riducono i tempi di transazione rispetto alla gestione del contante, eliminando resto, conteggi e verifiche manuali.

Nel settore della ristorazione, la gestione dei conti separati al ristorante dimostra come l’integrazione tra cassa e sistema di pagamento possa ridurre passaggi manuali e rendere più fluida la chiusura del conto.

Minori errori e riconciliazioni più rapide

La frammentazione degli strumenti genera inevitabilmente errori: importi digitati manualmente, flussi non allineati, difficoltà nel confronto tra incassi e movimenti bancari.

Un sistema integrato riduce queste criticità. L’utilizzo di un POS multibanca, ad esempio, consente di indirizzare automaticamente gli incassi su conti diversi, semplificando la gestione finanziaria e migliorando la leggibilità dei flussi. La riconciliazione non diventa più un’attività complessa a fine giornata, ma un processo più lineare e controllabile.

Migliore esperienza cliente

L’esperienza di pagamento è parte integrante dell’esperienza di acquisto. Tempi rapidi, possibilità di scelta tra più metodi, assenza di interruzioni operative contribuiscono a rafforzare la percezione di professionalità. Oggi il cliente si aspetta di poter pagare con carta, smartphone, wearable o wallet digitale senza frizioni.

Integrare strumenti come coupon digitali gestiti direttamente in cassa consente inoltre di collegare pagamento e promozione in un unico flusso, evitando operazioni separate che rallentano il servizio.

Aumento delle opportunità di incasso

Accettare più modalità di pagamento significa intercettare una domanda più ampia. Oltre un decimo degli incassi nei negozi italiani proviene da carte estere, un dato particolarmente rilevante per le attività situate in aree turistiche o ad alta mobilità.

Un POS per ticket elettronici permette di gestire in modo unificato i buoni pasto, evitando di rinunciare a una quota di clientela. Un POS multifunzione amplia ulteriormente le opportunità, trasformando la cassa in un punto di accesso a servizi aggiuntivi che possono generare traffico e marginalità.

Maggiore sicurezza e tracciabilità

La digitalizzazione aumenta il livello di tracciabilità delle operazioni. Ogni transazione lascia una traccia verificabile, riducendo il rischio di discrepanze e migliorando la trasparenza interna.

La riduzione dell’uso del contante diminuisce inoltre l’esposizione a errori manuali e problematiche legate alla gestione fisica del denaro.

Integrazione con gestionale e sistemi di fidelizzazione

Il vantaggio più strategico non riguarda il singolo pagamento, ma la capacità di collegare incassi, dati e servizi.

Quando il sistema di pagamento dialoga con il gestionale e con eventuali programmi fedeltà, il punto vendita acquisisce una visione più completa delle vendite, delle abitudini dei clienti e delle performance.

La digitalizzazione, in questo senso, non è esclusivamente uno strumento operativo ma una leva di controllo e sviluppo. Riduce la complessità, migliora la qualità del dato e crea le condizioni per decisioni più consapevoli.

4. Le principali soluzioni di pagamento digitali oggi disponibili

In questo contesto si inseriscono le soluzioni sviluppate da Argentea per il Retail, che strutturano la suite AMoney, che combinano gestione dei pagamenti, monitoraggio dei flussi e strumenti di fidelizzazione in un unico ecosistema. I diversi moduli sono concepiti per dare risposte concrete e per contribuire all’erogazione di servizi a valore aggiunto.

4.1 POS evoluto e gestione operativa con AMoneyPay

Il punto di partenza è l’accettazione dei pagamenti elettronici.

AMoneyPay è l’applicazione che consente di gestire carte e wallet digitali direttamente dal punto cassa, senza rallentare il servizio.

Dal punto di vista operativo significa:

- Accettare pagamenti contactless e mobile in modo rapido,

- Garantire transazioni tracciabili e sicure.

4.2 Gestione ticket elettronici e riduzione della frammentazione con AMoneyBPE

Uno dei principali fattori di complessità per le piccole attività è la gestione dei buoni pasto.

Un POS per ticket elettronici integrato consente di accettare più emettitori attraverso un unico sistema, evitando dispositivi separati e procedure differenziate. All’interno dell’ecosistema Argentea, la gestione dei ticket si integra con AMoneyBPE, eliminando la necessità di flussi paralleli.

Il vantaggio è concreto:

- Velocità in cassa,

- Riduzione degli errori operativi,

- Maggiore semplicità nella riconciliazione,

- Controllo immediato degli incassi.

4.3 Monitoraggio e controllo con AMoneyPortal

Digitalizzare i pagamenti non significa solo incassare meglio, ma governare i flussi.

AMoneyPortal è la dashboard digitale che consente al gestore di monitorare incassi, metodi di pagamento, coupon e gift card in tempo reale.

Attraverso la piattaforma è possibile:

- Generare report dettagliati,

- Analizzare la distribuzione dei metodi di pagamento,

- Identificare trend di vendita,

- Prendere decisioni basate sui dati.

Il valore non è solo informativo, ma gestionale.

4.4 Fidelizzazione e marketing con AMoneyGift

Il pagamento è uno dei momenti più rilevanti della relazione con il cliente.

AMoneyGift consente di gestire gift card direttamente in cassa e di integrarle con promozioni personalizzate.

Questo permette di:

- Trasformare ogni transazione in un’opportunità di ritorno,

- Stimolare la frequenza di visita,

- Aumentare il valore medio nel tempo,

- Costruire una relazione più stabile con il cliente.

In questo modello, la cassa diventa un punto di attivazione commerciale, non solo di incasso.

Le soluzioni AMoneyPay, AMoneyBPE, AMoneyPortal e AMoneyGift non operano come strumenti separati, ma come componenti di un ecosistema integrato. Ed è proprio questa integrazione a rappresentare l’elemento decisionale più rilevante: non aggiungere tecnologia, ma ridurre complessità, migliorare il controllo e valorizzare ogni pagamento.

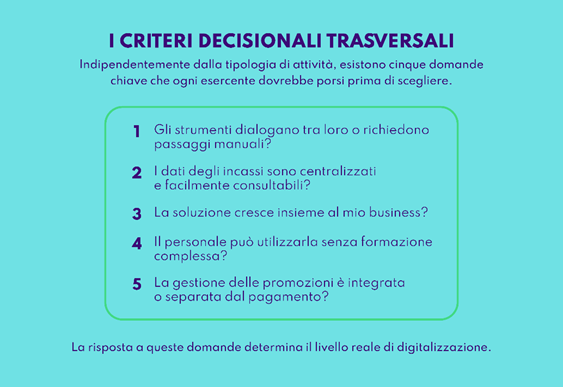

5. Come scegliere gli strumenti giusti in base al tipo di attività

Scegliere una soluzione di pagamento non significa selezionare un dispositivo, ma definire un modello operativo coerente con il proprio business.

La digitalizzazione dei pagamenti non è uguale per tutti: cambia in base ai volumi, alla tipologia di clientela, alla frequenza degli incassi, al numero di operatori coinvolti e al livello di integrazione richiesto con gestionale e promozioni.

La domanda corretta non è “Quale POS mi serve?”, ma:

Come deve funzionare il mio punto cassa per supportare davvero il mio modello di vendita?

Di seguito, alcuni criteri decisionali concreti in base alla tipologia di attività.

Negozi retail

Nel retail tradizionale la priorità è la fluidità del servizio e il controllo dei flussi.

Un punto vendita con traffico medio-alto deve garantire:

- Velocità di transazione,

- Integrazione tra cassa e pagamento,

- Gestione semplice di coupon e promozioni,

- Visibilità immediata sui metodi di pagamento utilizzati.

Qui la scelta deve privilegiare sistemi che riducano la digitazione manuale, integrino le promozioni nel flusso di incasso e consentano una reportistica chiara a fine giornata.

Per il retail, l’elemento decisivo non è solo l’accettazione di carte e wallet, ma la capacità di trasformare il momento del pagamento in un punto di raccolta dati utile alla gestione commerciale.

Bar e ristoranti

Nel settore della ristorazione il tema centrale è la gestione del flusso operativo.

Servizio al tavolo, conti separati, picchi di affluenza e ticket elettronici impongono una logica diversa rispetto al retail.

Le priorità diventano:

- rapidità nella chiusura del conto,

- gestione semplificata dei conti separati,

- integrazione dei buoni pasto nello stesso flusso operativo,

- riduzione degli errori nei momenti di maggiore pressione.

Qui la scelta deve orientarsi verso strumenti che riducano al minimo i passaggi manuali e che consentano al personale di lavorare senza cambiare procedura in base al metodo di pagamento.

Ogni interruzione nel flusso operativo rallenta la rotazione dei tavoli e incide direttamente sulla marginalità.

Attività in mobilità

Per chi lavora fuori dal punto vendita fisso – ambulanti, attività stagionali, eventi, fiere – la priorità è diversa: portabilità e continuità operativa.

Le domande da porsi sono:

- Il sistema funziona ovunque, con connessioni variabili?

- Gli incassi restano centralizzati e monitorabili?

- Il controllo dei flussi è garantito anche fuori sede?

In questo caso la scelta non riguarda solo la leggerezza del dispositivo, ma la capacità di riportare tutti i dati in un unico ambiente di controllo, evitando dispersioni e verifiche manuali a fine giornata.

Catene con più punti vendita

Quando l’attività si sviluppa su più sedi, la priorità diventa l’uniformità gestionale.

Sistemi differenti tra punto vendita e punto vendita generano:

- Difficoltà di confronto tra performance,

- Report frammentati,

- Maggiore complessità amministrativa.

Qui la decisione deve orientarsi verso piattaforme che consentano:

- Centralizzazione dei dati,

- Report aggregati e per singolo punto vendita,

- Coerenza operativa tra sedi.

Il tema non è solo tecnico ma organizzativo: senza una visione unificata, la crescita aumenta la complessità invece di generare efficienza.

Attività ad alta rotazione cassa

Supermercati, negozi in aree turistiche o esercizi con forte afflusso hanno una priorità chiara: velocità.

In questi contesti ogni secondo conta.

Le variabili decisive sono:

- Rapidità del pagamento

- Assenza di digitazioni manuali

- Integrazione immediata di promozioni e buoni

- Tracciabilità automatica degli incassi

Qui la scelta deve privilegiare sistemi in cui il pagamento sia un passaggio fluido e quasi invisibile, non un momento che interrompe il ritmo del punto vendita.

6. L’importanza dell’integrazione: i benefici di un sistema unico

Quando si parla di integrazione, spesso si pensa alla semplice connessione tra POS e cassa. In realtà, il tema è più ampio: riguarda l’architettura complessiva del punto vendita. Un sistema unico non è solo un insieme di strumenti che comunicano tra loro, ma una struttura che consente all’attività di crescere senza aumentare la complessità.

Come funziona un’integrazione ottimale tra POS, cassa e servizi digitali

Un’integrazione efficace si basa su tre principi:

1. Unico flusso operativo

L’operatore utilizza lo stesso ambiente per accettare carte, ticket, wallet, coupon e gift card. Non cambia procedura in base al metodo di pagamento.

2. Dialogo automatico tra sistemi

Il sistema di cassa comunica con il POS: l’importo non viene reinserito manualmente. Questo riduce errori e velocizza l’operazione.

3. Centralizzazione del dato

Tutti i pagamenti confluiscono in una dashboard unica, che permette di analizzare metodi utilizzati, performance e incidenza delle promozioni.

Quando questi tre elementi sono presenti, il punto cassa diventa un nodo strategico del business. Non si tratta solo di “incassare meglio”, ma di:

- Ridurre la complessità amministrativa,

- Migliorare la qualità del dato,

- Prendere decisioni basate su informazioni aggiornate,

- Sostenere la crescita senza moltiplicare strumenti.

La value proposition di Argentea si colloca esattamente in questo passaggio: offrire un ecosistema integrato che unisce pagamento, monitoraggio e fidelizzazione in un’unica infrastruttura.

7. Sicurezza e compliance: che cosa deve sapere un piccolo esercente

La digitalizzazione dei pagamenti ha portato con sé un quadro normativo più strutturato rispetto al passato. Non si tratta di un appesantimento burocratico, ma dell’evoluzione naturale di un sistema che oggi gestisce volumi rilevanti e richiede standard condivisi di sicurezza e tracciabilità.

Per un piccolo esercente non è necessario padroneggiare ogni dettaglio tecnico, ma è importante conoscere i principali riferimenti normativi che incidono sull’operatività quotidiana.

Normative di riferimento

- Direttiva (UE) 2015/2366 – PSD2, recepita in Italia con D.Lgs. 218/2017, che ha introdotto la Strong Customer Authentication (SCA) per molte operazioni elettroniche.

- Art. 15, comma 4, D.L. 179/2012, che prevede l’obbligo di accettazione dei pagamenti elettronici, con regime sanzionatorio attivo dal 30 giugno 2022 (D.L. 36/2022).

- D.Lgs. 127/2015, relativo alla memorizzazione e trasmissione telematica dei corrispettivi tramite registratori telematici.

- Art. 49 D.Lgs. 231/2007, come modificato dalla Legge di Bilancio 2023, che fissa il limite all’uso del contante a 5.000 euro dal 1° gennaio 2023.

- Standard PCI DSS (Payment Card Industry Data Security Standard), che disciplina la protezione dei dati delle carte di pagamento.

- Regolamento (UE) 2016/679 – GDPR, relativo alla protezione dei dati personali.

Questi riferimenti definiscono il perimetro entro cui si muovono oggi i pagamenti digitali.

Nel concreto, la PSD2 e la Strong Customer Authentication hanno rafforzato i requisiti di sicurezza delle transazioni elettroniche, imponendo l’utilizzo di dispositivi e piattaforme conformi agli standard richiesti dagli istituti di pagamento. L’obbligo di accettazione dei pagamenti elettronici ha trasformato la disponibilità del POS in un requisito operativo ordinario. La normativa sui corrispettivi telematici richiede coerenza tra incassi e trasmissioni fiscali. Il GDPR e lo standard PCI DSS impongono attenzione nella gestione dei dati, soprattutto quando si attivano programmi fedeltà o gift card nominative.

Per una piccola attività, tutto questo si traduce in una scelta precisa: adottare sistemi aggiornati, certificati e coerenti con il quadro normativo vigente.

La sicurezza e la compliance non devono diventare un terreno tecnico da presidiare in autonomia, ma un criterio di selezione dell’infrastruttura. Quando i sistemi sono strutturati e integrati, la conformità normativa non è un’attività aggiuntiva da gestire, ma una condizione incorporata nel funzionamento quotidiano del punto vendita.

Se oggi la cassa è ancora un insieme di strumenti separati, è il momento di ripensarla come un ecosistema integrato: più semplice da gestire, più leggibile nei dati, più efficace nel servizio al cliente.

Analizza il tuo punto vendita, individua le aree di complessità e scegli una configurazione che riduca frammentazione e passaggi manuali. La differenza tra subire il cambiamento e governarlo passa da qui.

Se vuoi capire quale architettura è più adatta alla tua attività, il primo passo è confrontarti con chi progetta soluzioni integrate per il retail e può aiutarti a trasformare ogni pagamento in un vantaggio operativo.

FAQ

Significa integrare carte, wallet, ticket elettronici, coupon e servizi digitali in un unico flusso operativo. Non si tratta solo di accettare pagamenti elettronici, ma di centralizzare i dati e semplificare la gestione del punto cassa.

Riduzione dei tempi in cassa, meno errori manuali, riconciliazioni più rapide, maggiore tracciabilità e possibilità di collegare pagamento e fidelizzazione. L’impatto è operativo e misurabile, non teorico.

Sì. L’obbligo è previsto dall’art. 15 del D.L. 179/2012 e dal 30 giugno 2022 sono previste sanzioni in caso di rifiuto (D.L. 36/2022). Accettare pagamenti elettronici è oggi una condizione ordinaria per chi svolge attività commerciale.

La soluzione è progettare un’architettura integrata in cui cassa, pagamento e servizi digitali dialoghino tra loro. Strumenti separati aumentano complessità, errori e tempi di gestione.

Sì, se si utilizzano sistemi conformi agli standard vigenti (PSD2, PCI DSS, GDPR). La tracciabilità delle transazioni riduce discrepanze e migliora il controllo interno.

Dall’analisi dei flussi attuali: volumi di incasso, incidenza di ticket, numero di punti cassa e gestione delle promozioni. Solo dopo questa valutazione è possibile progettare una soluzione coerente con il proprio modello di business.