28.04.2021

Multe, tasse e tributi si pagano anche al supermercato

28.04.2021

Multe, tasse e tributi si pagano anche al supermercato

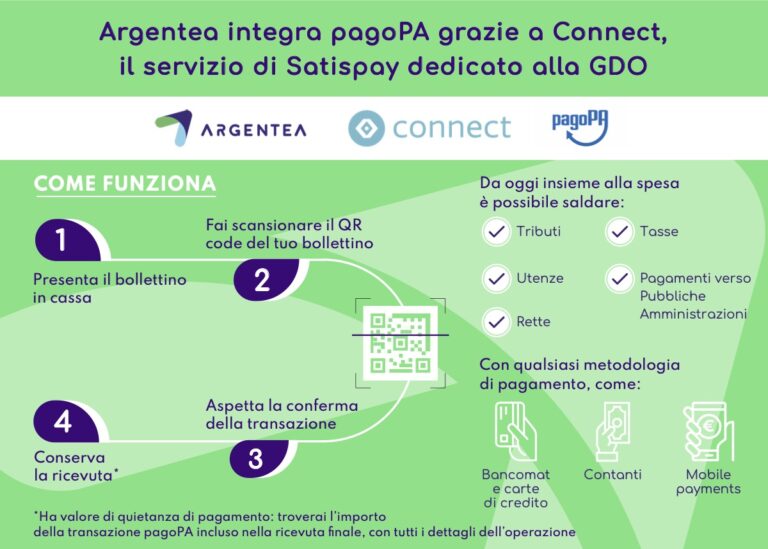

Argentea integra PagoPA grazie a Connect, il nuovo servizio sviluppato da Satispay dedicato alla GDO, che rende ancora più immediato e semplici il pagamento di bollettini

Pagare multe, bollettini, tasse sui rifiuti e la retta scolastica mentre si fa spesa al supermercato.

Ebbene, da oggi è possibile. Argentea ha infatti integrato PagoPA grazie a Connect, il servizio offerto da Satispay che permette di rendere ancora più accessibile il sistema unico di pagamento della Pubblica amministrazione. Un ulteriore servizio, quello di Argentea, data la partnership tecnologica certificata e accreditata dall’Agenzia per l’Italia digitale: ad oggi garantisce supporto a oltre 60 Enti pubblici e continua a migliorare la propria offerta collaborando con diversi prestatori di servizi di pagamento, tra i quali appunto Satispay, giovane azienda italiana che sta contribuendo a modificare le abitudini di shopping degli italiani.

Grazie a Connect, il nuovo servizio B2B offerto da Satispay, ora è possibile saldare, insieme alla spesa, anche tributi, tasse, utenze, rette, multe e qualsiasi altro tipo di pagamento verso le PA (anche regionali e comunali) utilizzando qualsiasi strumento di pagamento (contanti, carte di credito o di debito, bancomat), semplicemente presentando il bollettino alla cassa. È infatti sufficiente far scansionare il QR Code per innescare il pagamento del tributo. Il tutto in modo sicuro, trasparente e immediato ad un costo fisso. L’importo della transazione PagoPA verrà incluso nella ricevuta del cliente assieme a tutti i dettagli dell’operazione. La ricevuta, in questo modo, avrà valore di quietanza di pagamento e dev’essere conservata.