01.08.2023

Come è fatto il pos ideale per ristoranti nel 2023

01.08.2023

Come è fatto il pos ideale per ristoranti nel 2023

Nell’immaginario dei consumatori, il Pos è lo strumento che ci attende alla cassa e che ci viene generalmente porto dal titolare o dal professionista presente al momento del pagamento e con cui il cliente interagisce limitatamente, tanto più nell’era contactless.

Non sempre, infatti, si ordinano piatti che hanno lo stesso costo e in tal caso separare i conti è una forma di rispetto e cortesia, anche se al tavolo ci sono solo due persone.

In altri casi, quando si è in tanti, parcellizzare il conto per differenze minime può rivelarsi eccessivo o poco elegante e si procede a una divisione “alla romana” che però può scontrarsi con un aspetto piuttosto rilevante: le diverse modalità con cui i singoli clienti scelgono di pagare. In un tempo ormai lontano, si procedeva infatti ad accumulare la somma totale, attraverso scambi di contante e piccoli equilibrismi, basati sulla fiducia comune e sulla promessa, al massimo, di restituire a stretto giro di posta qualche piccola differenza.

Ma parliamo del “mondo di prima”.

Il tema della gestione dei conti separati si innesta fortemente sulla grande evoluzione delle abitudini di pagamento che hanno portato milioni di persone, anche in un paese tradizionalmente legato al contante come l’Italia, a fare a meno del cash. Grazie anche all’accelerazione prodotta dal triennio pandemico, sempre più italiani scelgono di pagare senza mettere mano al portafoglio, utilizzando la carta di credito, di debito o prepagata per effettuare anche un comodo tap and go oppure affidandosi alle numerose applicazioni mobili per i pagamenti digitali, embeddate sui su dispositivi come smartphone e smartwatch.

Conti separati al ristorante significa experience migliore

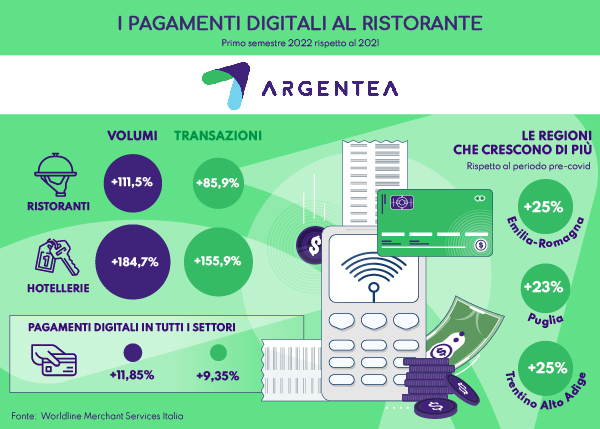

Come confermano i dati, non solo i pagamenti cashless nella ristorazione incontrano sempre di più il favore del pubblico, ma si traducono anche in un maggior volume di spesa: secondo i dati dell’Osservatorio caffè e ristoranti 2022, i pagamenti in modalità contactless e comunque cashless hanno presentato un transato medio in crescita del 101% rispetto al 2021 e del 63% rispetto al 2019. Se i clienti hanno abbracciato con convinzione le nuove modalità di pagamento, per i gestori di bar e ristorante la sfida è offrire un servizio all’altezza delle nuove aspettative perché, nel mondo reale o virtuale, il pagamento rientra a pieno titolo nella customer experience complessiva, quell’insieme di dinamiche che, nel migliore dei casi, crea fedeltà e spinge la persona a tornare più volte in un arco di un tempo medio-lungo.

Chi si oppone alla richiesta dei clienti di ottenere conti separati, commette un grave errore di forma e di metodo e rischia di penalizzare la brand reputation del locale: a nessuno interessa perdere tempo, tanto più se il motivo è una scarsa digital confidence.

Tuttavia, se il problema dal punto di vista ideale non esiste – è giusto e doveroso concedere ai clienti di poter pagare separatamente in contanti o in digitale – all’atto pratico qualche valutazione va fatta per evitare che l’elaborazione di molteplici conti si trasformi in un momento critico soprattutto quando coincidono più situazioni avverse (locale troppo pieno nello stesso tempo, lentezza nell’emissione di fatture o scontrini a causa di connessione poco performante, errori del personale nella registrazione di ordinazioni che alterano il totale, ecc).

Gestione dei conti separati: cosa ti serve

Come in altri ambiti, la soluzione passa dalla tecnologia, dall’innovazione e dalle giuste scelte in ambito hardware e software.

Quali sono le caratteristiche irrinunciabili di un tool da utilizzare per gestire i conti in maniera fluida, snella e veloce? Un aspetto fondamentale è l’accettazione di diverse modalità di pagamento per lo stesso tavolo, per non far sentire nessuno a disagio o in difficoltà rispetto al metodo scelto.

Le opzioni di pagamento devono rispecchiare le casistiche reali (conto unico, conto equamente diviso, conti separati) e mettere a disposizione del cliente lo scontrino per ciascuna spesa.

Ma ancora più rilevante è la centralità del cliente nel processo di split payment: costui infatti deve restare al centro dell’esperienza proprio come in tutte le fasi del customer journey nel ristorante e non diventare subalterno alle possibilità tecnologiche o alle prassi del gestore.

Un tool che vuole fare la differenza deve quindi consentire al cliente/ai clienti di decidere le modalità di pagamento e di gestire al tavolo tutti i processi, senza inutili lungaggini alla cassa, luogo spesso scomodo e logisticamente di passaggio tra chi viene e chi va: il conto può essere preparato in cassa ma grazie al terminale mobile si possono evitare confusioni, sovrapposizioni, e code lunghe che risultano noiose dopo una serata piacevole.

Se la centralità del cliente è l’aspetto da non trascurare, la scelta di un modulo per i pagamenti deve fare la differenza anche per il personale: più la tecnologia è semplice, più gli utenti possono usarla da soli, con le stesse logiche intuitive e touch dei device di casa, più i dipendenti potranno mettere impiegare le loro energie per attività meno routinarie e a più alto valore aggiunto, generando quindi vantaggi tangibili per tutta l’organizzazione.